> 数据图表如何看待八大商社重工业品出口比例

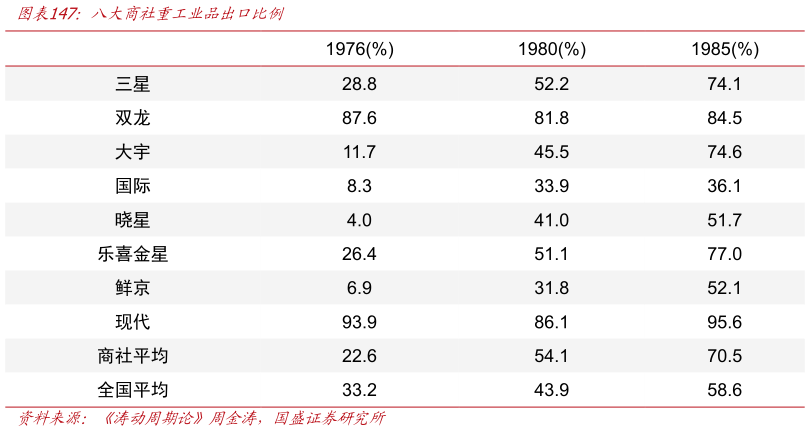

2025-12-5作为长久期资产,周期股的估值相对商品需要更多考虑跨越周期的问题。在行业的生命周期中有些行业经过成熟期之后很快进入衰退期,这些企业主要集中在各种高科技行业,这些高科技行业进入成熟期后很可能被新的技术迭代,从而快速进入衰退期。这些行业在成熟期后往往不具备很高的投资意义和投资价值。而有一些行业的成熟期很长,甚至没有衰退,这些包括金融、能源、金属、公用事业、消费、医疗等,这些行业是价值投资者最热衷的行业。这些行业的优势企业在成熟期建立自己的护城河,中小企业退出市场给这些企业腾出市场空间,让优势企业享受行业增长的红利。稳定现金流的寡头企业不断累积现金,进而通过分红、年终奖、股票回购等形式转为居民财富。这些企业会从成熟期的估值下降重新转入再一次的估值提升。 历史上可以参考的案例包括韩国自 20 世纪 80 年代开始走向工业化成熟期,这一阶段伴随着政府的财政支出、产业政策的保护以及国际竞争力的培育增强,企业的大型化趋势尤为明显,八大商社重工业品出口比例显著增加,前期行业的阶段性低迷带来部分产能的出清,而对行业的扶持政策到来以及对需求端的刺激使得有实力的国有企业与民营企业参与其中,瓜分倒闭企业释放的市场份额,而这一阶段也成为公司繁荣的起点。