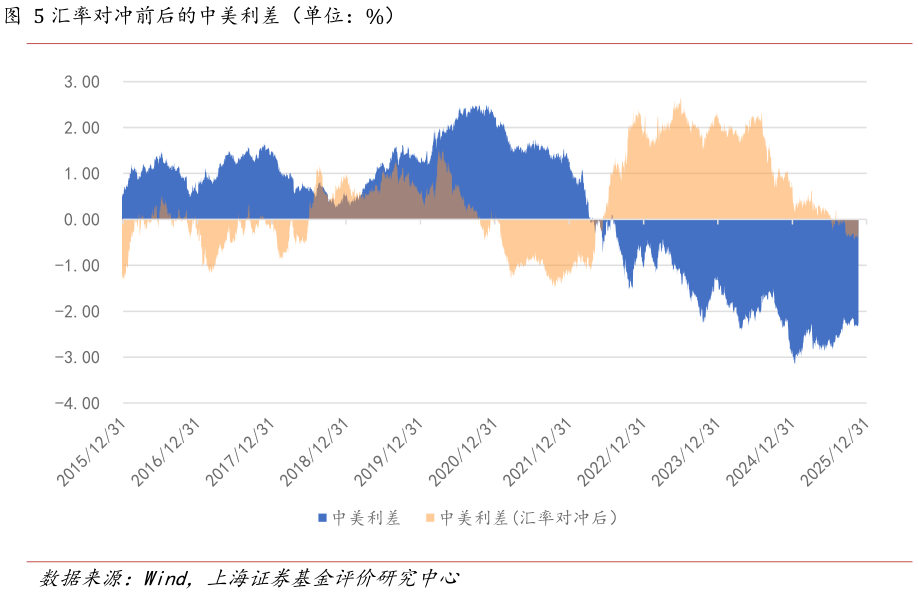

> 数据图表谁知道汇率对冲前后的中美利差(单位:%)2025-12-1自 2022 年美元进入加息周期以来,中美名义利差持续负位运行,而外汇掉期点理论值与实际值的相对关系意味着在汇率对冲视角下,中美利差直到近期才真正由正转负,直接驱动因素是汇率对冲成本以快于利率平价理论值的速度迅速降低,更深层次的原因在于人民币的快速升值。上海证券综合其他