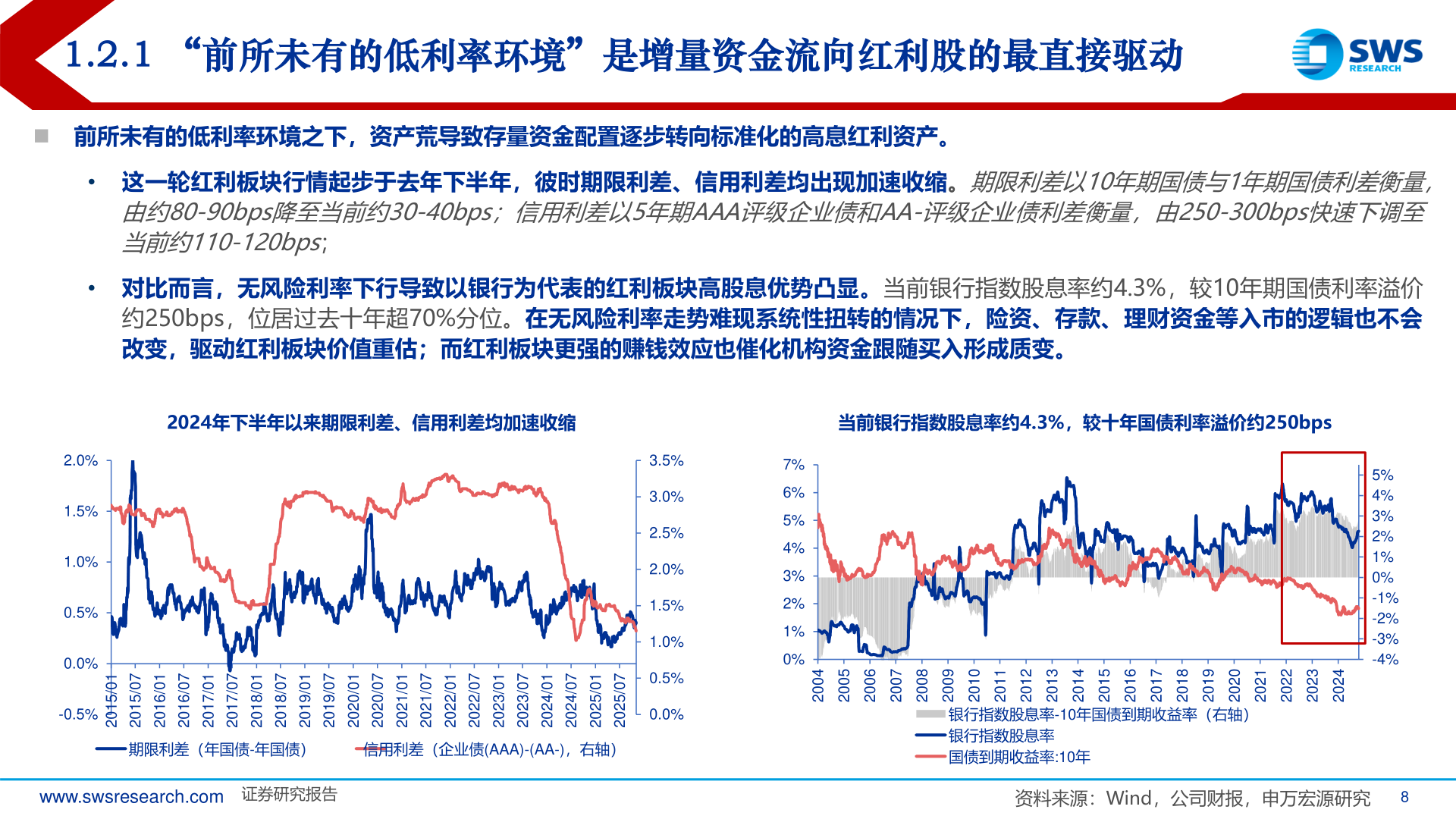

> 数据图表如何了解1.2.1 “前所未有的低利率环境”是增量资金流向红利股的最直接驱动2025-11-11.2.1 “前所未有的低利率环境”是增量资金流向红利股的最直接驱动◼ 前所未有的低利率环境之下,资产荒导致存量资金配置逐步转向标准化的高息红利资产。• 这一轮红利板块行情起步于去年下半年,彼时期限利差、信用利差均出现加速收缩。期限利差以10年期国债与1年期国债利差衡量,由约80-90bps降至当前约30-40bps;信用利差以5年期AAA评级企业债和AA-评级企业债利差衡量,由250-300bps快速下调至当前约110-120bps;• 对比而言,无风险利率下行导致以银行为代表的红利板块高股息优势凸显。当前银行指数股息率约4.3%,较10年期国债利率溢价约250bps,位居过去十年超70%分位。在无风险利率走势难现系统性扭转的情况下,险资、存款、理财资金等入市的逻辑也不会改变,驱动红利板块价值重估;而红利板块更强的赚钱效应也催化机构资金跟随买入形成质变。2024年下半年以来期限利差、信用利差均加速收缩当前银行指数股息率约4.3%,较十年国债利率溢价约250bps2.0%1.5%1.0%0.5%0.0%10/510270/510210/610270/610210/710270/710210/810270/810210/910270/910210/020270/020210/120270/120210/220270/220210/320270/320210/420270/420210/520270/5202-0.5%期限利差(年国债-年国债)信用利差(企业债(AAA)-(AA-),右轴)3.5%3.0%2.5%2.0%1.5%1.0%0.5%0.0%7%6%5%4%3%2%1%0%400250026002700280025%4%3%2%1%0%-1%-2%-3%-4%220232024202610271022102310241025102110201029002银行指数股息率-10年国债到期收益率(右轴)银行指数股息率国债到期收益率:10年8102910202021202www.swsresearch.com 证券研究报告资料来源:Wind,公司财报,申万宏源研究8申万宏源综合其他