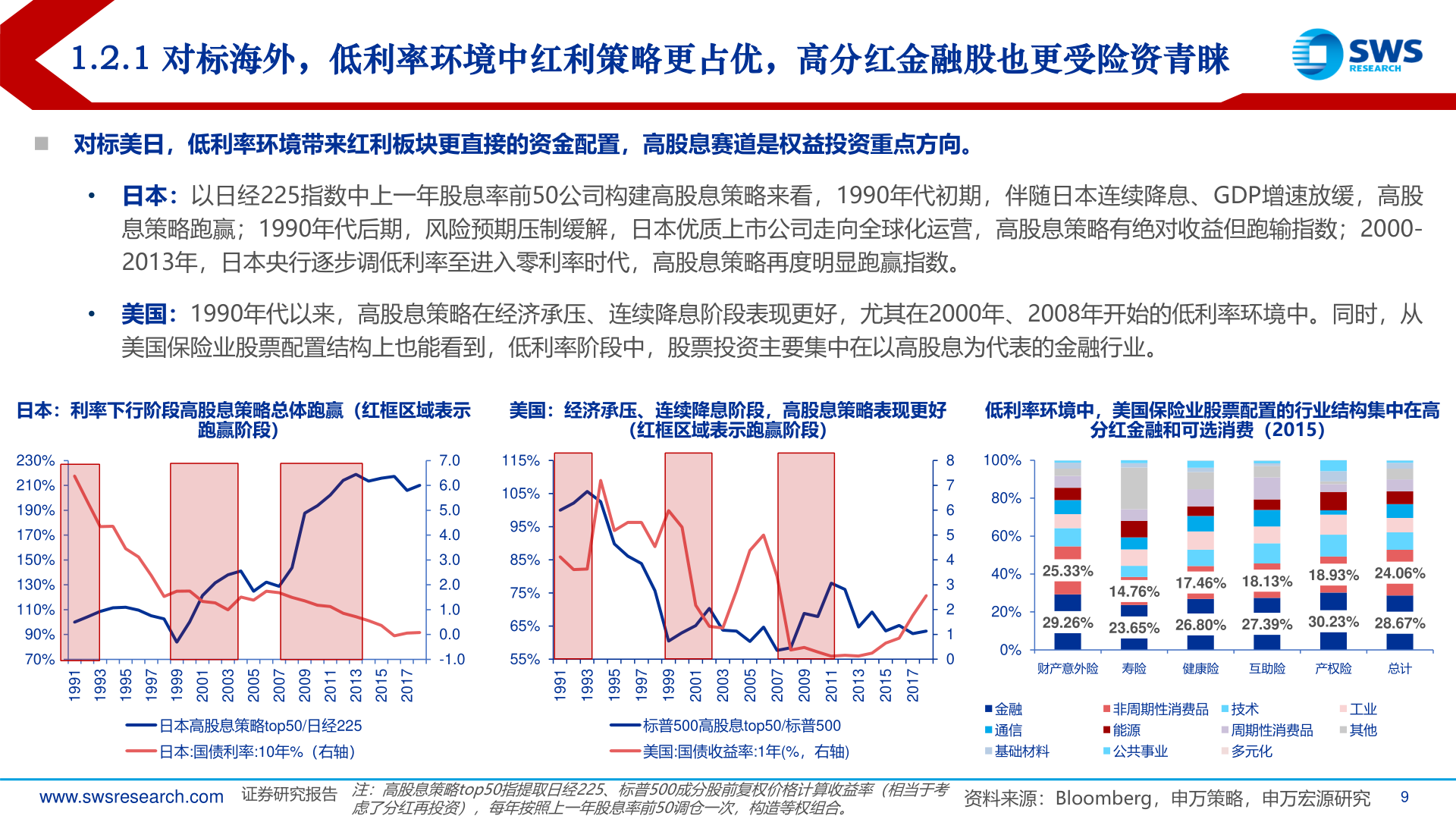

> 数据图表想问下各位网友1.2.1 对标海外,低利率环境中红利策略更占优,高分红金融股也更受险资青睐2025-11-11.2.1 对标海外,低利率环境中红利策略更占优,高分红金融股也更受险资青睐◼ 对标美日,低利率环境带来红利板块更直接的资金配置,高股息赛道是权益投资重点方向。• 日本:以日经225指数中上一年股息率前50公司构建高股息策略来看,1990年代初期,伴随日本连续降息、GDP增速放缓,高股息策略跑赢;1990年代后期,风险预期压制缓解,日本优质上市公司走向全球化运营,高股息策略有绝对收益但跑输指数;2000-2013年,日本央行逐步调低利率至进入零利率时代,高股息策略再度明显跑赢指数。• 美国:1990年代以来,高股息策略在经济承压、连续降息阶段表现更好,尤其在2000年、2008年开始的低利率环境中。同时,从美国保险业股票配置结构上也能看到,低利率阶段中,股票投资主要集中在以高股息为代表的金融行业。日本:利率下行阶段高股息策略总体跑赢(红框区域表示美国:经济承压、连续降息阶段,高股息策略表现更好低利率环境中,美国保险业股票配置的行业结构集中在高跑赢阶段)(红框区域表示跑赢阶段)分红金融和可选消费(2015)230%210%190%170%150%130%110%90%70%7.06.05.04.03.02.01.00.0-1.0115%105%95%85%75%65%55%1991399159917991999110023002500270029002110231025102710219913991599179919991100230025002700290021102310251027102日本高股息策略top50/日经225日本:国债利率:10年%(右轴)标普500高股息top50/标普500美国:国债收益率:1年(%,右轴)876543210100%80%60%40%25.33%14.76%17.46% 18.13% 18.93% 24.06%20%0%29.26% 23.65% 26.80% 27.39% 30.23% 28.67%财产意外险 寿险健康险互助险产权险总计金融通信基础材料非周期性消费品 技术能源公共事业周期性消费品多元化工业其他www.swsresearch.com 证券研究报告注:高股息策略top50指提取日经225、标普500成分股前复权价格计算收益率(相当于考虑了分红再投资),每年按照上一年股息率前50调仓一次,构造等权组合。资料来源:Bloomberg,申万策略,申万宏源研究9申万宏源综合其他