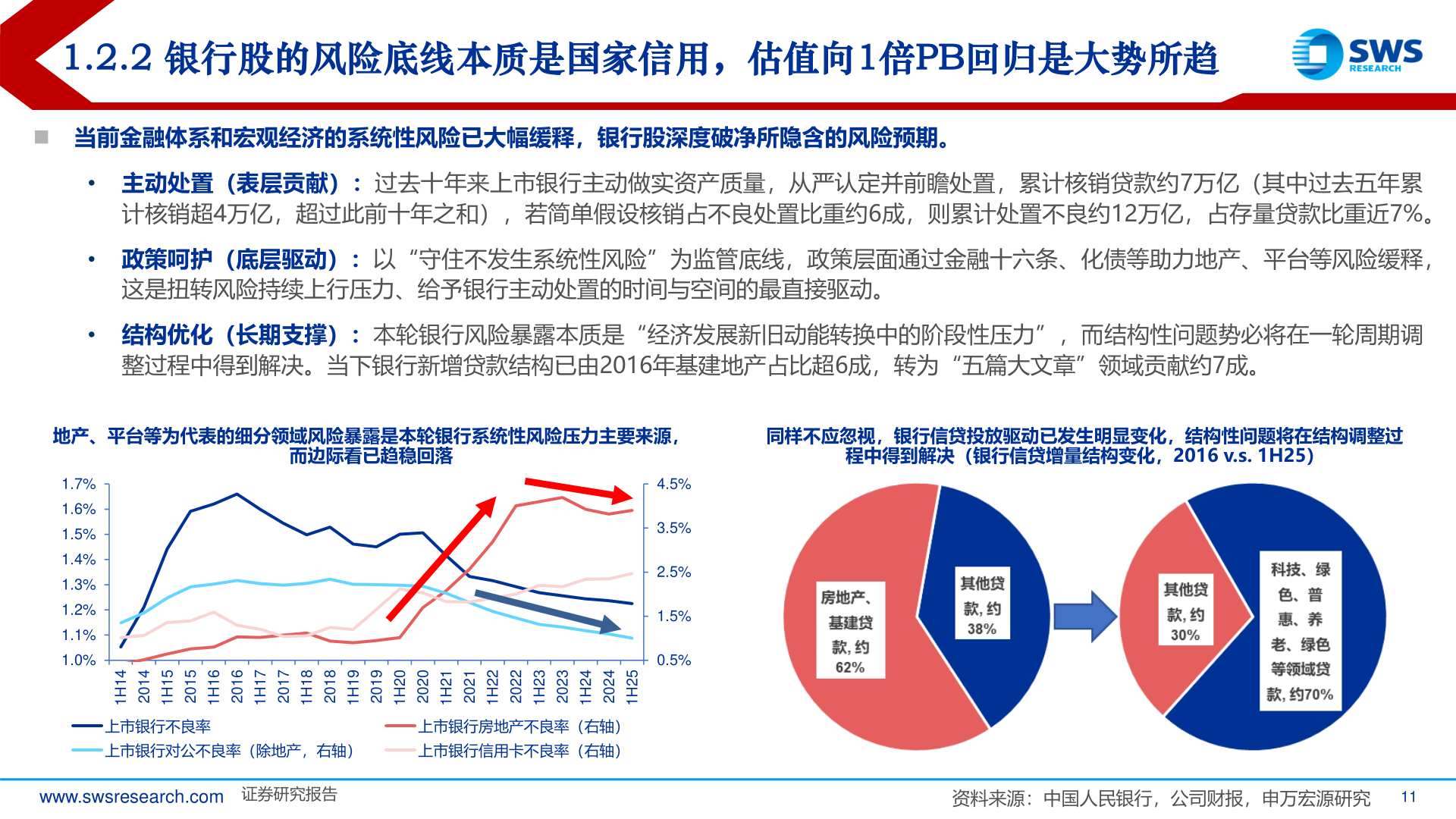

> 数据图表怎样理解1.2.2 银行股的风险底线本质是国家信用,估值向1倍PB回归是大势所趋2025-11-11.2.2 银行股的风险底线本质是国家信用,估值向1倍PB回归是大势所趋◼ 当前金融体系和宏观经济的系统性风险已大幅缓释,银行股深度破净所隐含的风险预期。• 主动处置(表层贡献):过去十年来上市银行主动做实资产质量,从严认定并前瞻处置,累计核销贷款约7万亿(其中过去五年累计核销超4万亿,超过此前十年之和),若简单假设核销占不良处置比重约6成,则累计处置不良约12万亿,占存量贷款比重近7%。• 政策呵护(底层驱动):以“守住不发生系统性风险”为监管底线,政策层面通过金融十六条、化债等助力地产、平台等风险缓释,这是扭转风险持续上行压力、给予银行主动处置的时间与空间的最直接驱动。• 结构优化(长期支撑):本轮银行风险暴露本质是“经济发展新旧动能转换中的阶段性压力”,而结构性问题势必将在一轮周期调整过程中得到解决。当下银行新增贷款结构已由2016年基建地产占比超6成,转为“五篇大文章”领域贡献约7成。地产、平台等为代表的细分领域风险暴露是本轮银行系统性风险压力主要来源,同样不应忽视,银行信贷投放驱动已发生明显变化,结构性问题将在结构调整过而边际看已趋稳回落程中得到解决(银行信贷增量结构变化,2016 v.s. 1H25)1.7%1.6%1.5%1.4%1.3%1.2%1.1%1.0%4.5%3.5%2.5%1.5%0.5%41H1410251H1510261H1610271H1710281H1810291H1910202H1020212H1120222H1220232H1320242H1420252H1上市银行不良率上市银行房地产不良率(右轴)上市银行对公不良率(除地产,右轴)上市银行信用卡不良率(右轴)www.swsresearch.com 证券研究报告资料来源:中国人民银行,公司财报,申万宏源研究11申万宏源综合其他