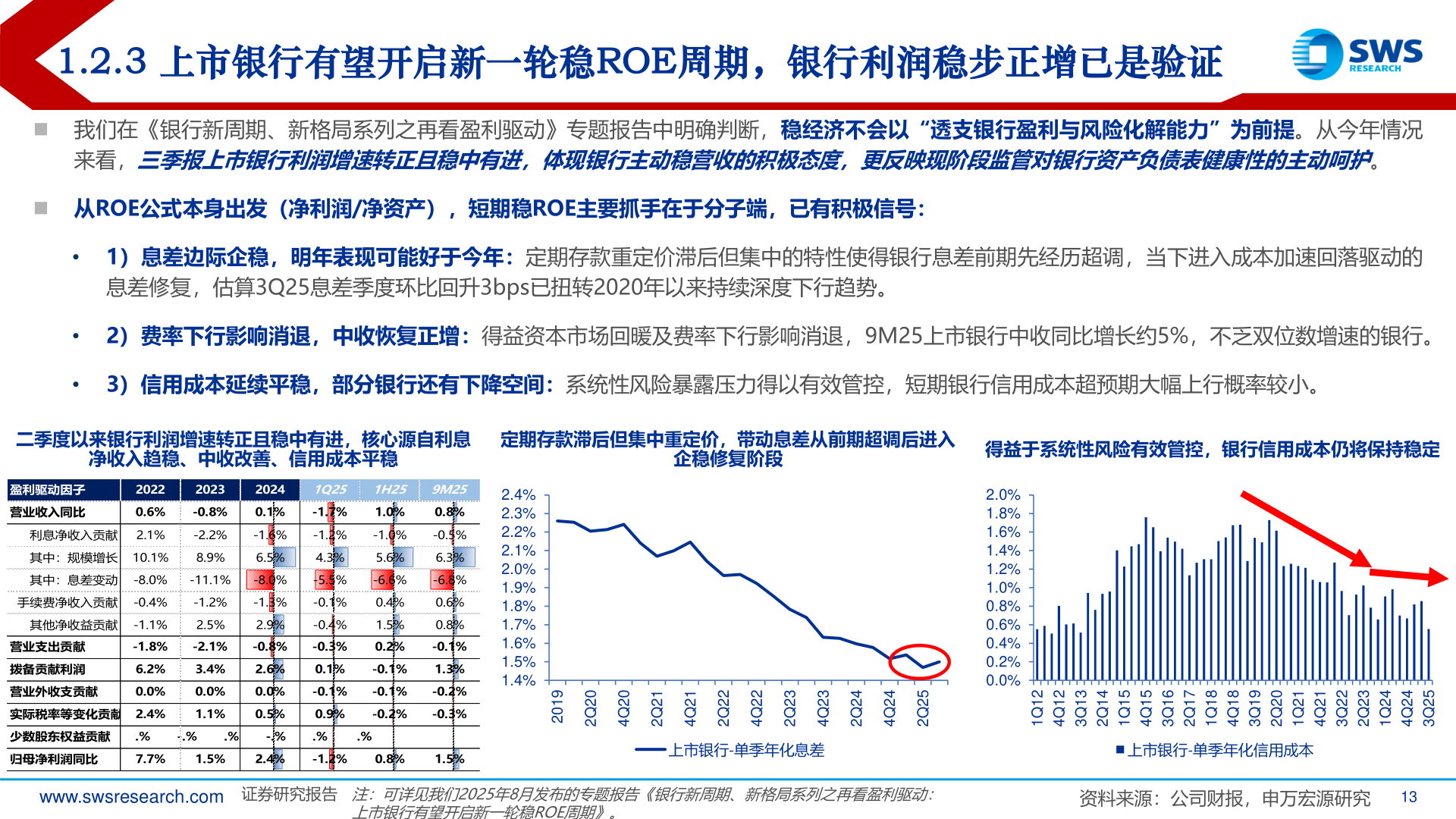

> 数据图表一起讨论下1.2.3 上市银行有望开启新一轮稳ROE周期,银行利润稳步正增已是验证2025-11-11.2.3 上市银行有望开启新一轮稳ROE周期,银行利润稳步正增已是验证◼ 我们在《银行新周期、新格局系列之再看盈利驱动》专题报告中明确判断,稳经济不会以“透支银行盈利与风险化解能力”为前提。从今年情况来看,三季报上市银行利润增速转正且稳中有进,体现银行主动稳营收的积极态度,更反映现阶段监管对银行资产负债表健康性的主动呵护。◼ 从ROE公式本身出发(净利润/净资产),短期稳ROE主要抓手在于分子端,已有积极信号:•••1)息差边际企稳,明年表现可能好于今年:定期存款重定价滞后但集中的特性使得银行息差前期先经历超调,当下进入成本加速回落驱动的息差修复,估算3Q25息差季度环比回升3bps已扭转2020年以来持续深度下行趋势。2)费率下行影响消退,中收恢复正增:得益资本市场回暖及费率下行影响消退,9M25上市银行中收同比增长约5%,不乏双位数增速的银行。3)信用成本延续平稳,部分银行还有下降空间:系统性风险暴露压力得以有效管控,短期银行信用成本超预期大幅上行概率较小。二季度以来银行利润增速转正且稳中有进,核心源自利息定期存款滞后但集中重定价,带动息差从前期超调后进入净收入趋稳、中收改善、信用成本平稳企稳修复阶段得益于系统性风险有效管控,银行信用成本仍将保持稳定2.4%2.3%2.2%2.1%2.0%1.9%1.8%1.7%1.6%1.5%1.4%2.0%1.8%1.6%1.4%1.2%1.0%0.8%0.6%0.4%0.2%0.0%www.swsresearch.com 证券研究报告注:可详见我们2025年8月发布的专题报告《银行新周期、新格局系列之再看盈利驱动:上市银行有望开启新一轮稳ROE周期》。资料来源:公司财报,申万宏源研究13910202Q202Q412Q212Q422Q222Q432Q232Q442Q242Q452Q221Q121Q431Q341Q251Q151Q461Q371Q281Q181Q491Q302Q212Q112Q422Q332Q242Q142Q452Q3上市银行-单季年化息差上市银行-单季年化信用成本盈利驱动因子营业收入同比20220.6%2023-0.8%20240.1%1Q25 1H25 9M25-1.7%1.0%0.8%利息净收入贡献 2.1%-2.2%-1.6%-1.2%-1.0%-0.5%其中:规模增长 10.1%8.9%6.5%4.3%5.6%6.3%其中:息差变动 -8.0% -11.1% -8.0%-5.5%-6.6%-6.8%手续费净收入贡献 -0.4%-1.2%-1.3%-0.1%其他净收益贡献 -1.1%2.5%2.9%-0.4%营业支出贡献-1.8%-2.1%-0.8%-0.3%0.4%1.5%0.2%0.6%0.8%-0.1%拨备贡献利润营业外收支贡献6.2%0.0%实际税率等变化贡献 2.4%3.4%0.0%1.1%2.6%0.0%0.5%0.1%-0.1%1.3%-0.1%-0.1%-0.2%0.9%-0.2%-0.3%少数股东权益贡献 .%-.%.%-.%.%.%归母净利润同比7.7%1.5%2.4%-1.2%0.8%1.5%申万宏源综合其他