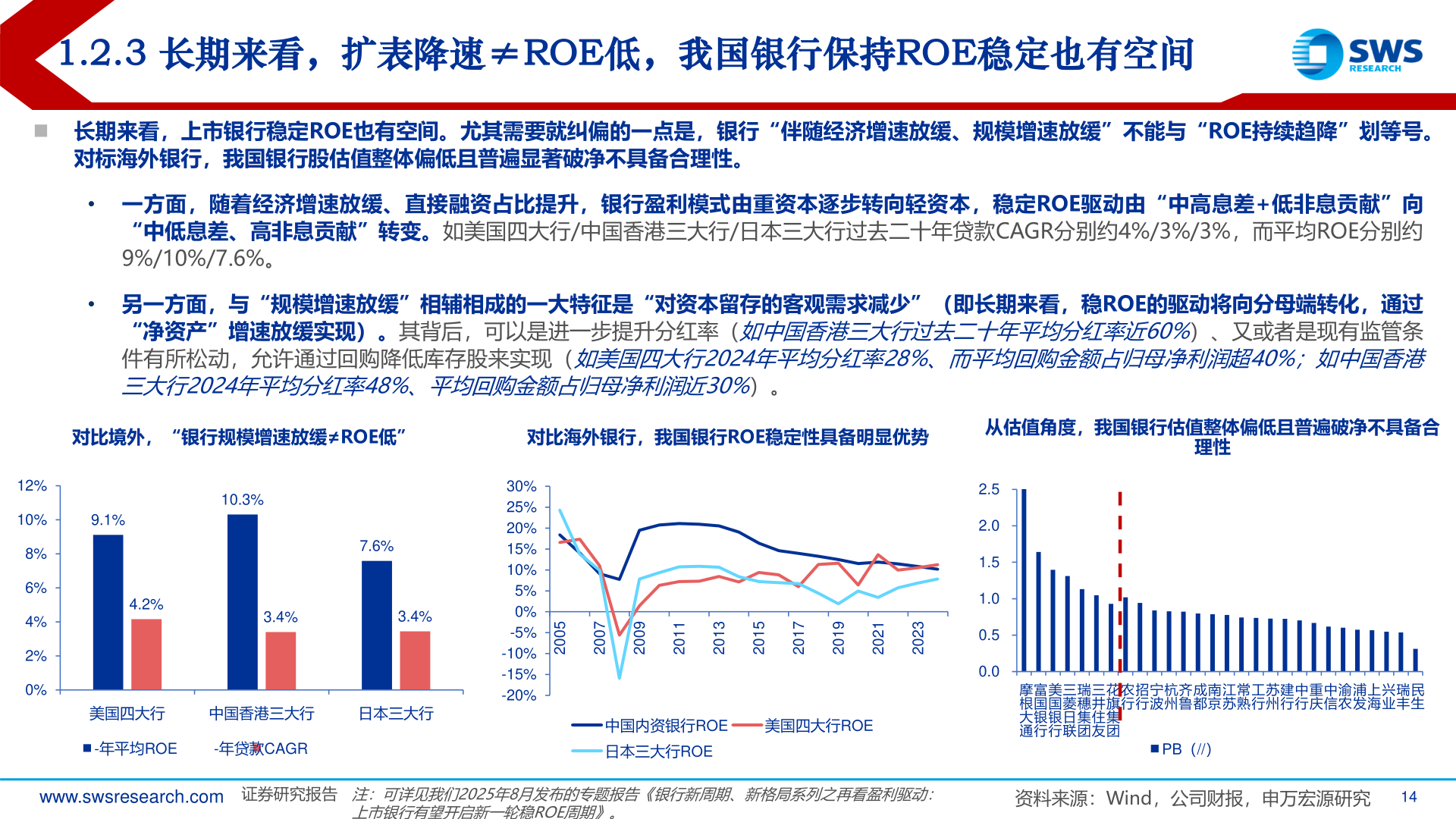

> 数据图表如何解释1.2.3 长期来看,扩表降速≠ROE低,我国银行保持ROE稳定也有空间2025-11-11.2.3 长期来看,扩表降速≠ROE低,我国银行保持ROE稳定也有空间◼ 长期来看,上市银行稳定ROE也有空间。尤其需要就纠偏的一点是,银行“伴随经济增速放缓、规模增速放缓”不能与“ROE持续趋降”划等号。对标海外银行,我国银行股估值整体偏低且普遍显著破净不具备合理性。• 一方面,随着经济增速放缓、直接融资占比提升,银行盈利模式由重资本逐步转向轻资本,稳定ROE驱动由“中高息差+低非息贡献”向“中低息差、高非息贡献”转变。如美国四大行/中国香港三大行/日本三大行过去二十年贷款CAGR分别约4%/3%/3%,而平均ROE分别约9%/10%/7.6%。• 另一方面,与“规模增速放缓”相辅相成的一大特征是“对资本留存的客观需求减少”(即长期来看,稳ROE的驱动将向分母端转化,通过“净资产”增速放缓实现)。其背后,可以是进一步提升分红率(如中国香港三大行过去二十年平均分红率近60%)、又或者是现有监管条件有所松动,允许通过回购降低库存股来实现(如美国四大行2024年平均分红率28%、而平均回购金额占归母净利润超40%;如中国香港三大行2024年平均分红率48%、平均回购金额占归母净利润近30%)。对比境外,“银行规模增速放缓≠ROE低”对比海外银行,我国银行ROE稳定性具备明显优势从估值角度,我国银行估值整体偏低且普遍破净不具备合理性9.1%10.3%7.6%4.2%3.4%3.4%12%10%8%6%4%2%0%30%25%20%15%10%5%0%-5%-10%-15%-20%50027002900211023102510271029102120232022.52.01.51.00.50.0美国四大行中国香港三大行日本三大行-年平均ROE-年贷款CAGR中国内资银行ROE美国四大行ROE日本三大行ROE摩根大通富国银行美国银行三菱日联瑞穗集团三井住友花旗集团农行招行宁波杭州齐鲁成都南京江苏常熟工行苏州建行中行重庆中信渝农浦发上海兴业瑞丰民生PB(//)www.swsresearch.com 证券研究报告注:可详见我们2025年8月发布的专题报告《银行新周期、新格局系列之再看盈利驱动:上市银行有望开启新一轮稳ROE周期》。资料来源:Wind,公司财报,申万宏源研究14申万宏源综合其他