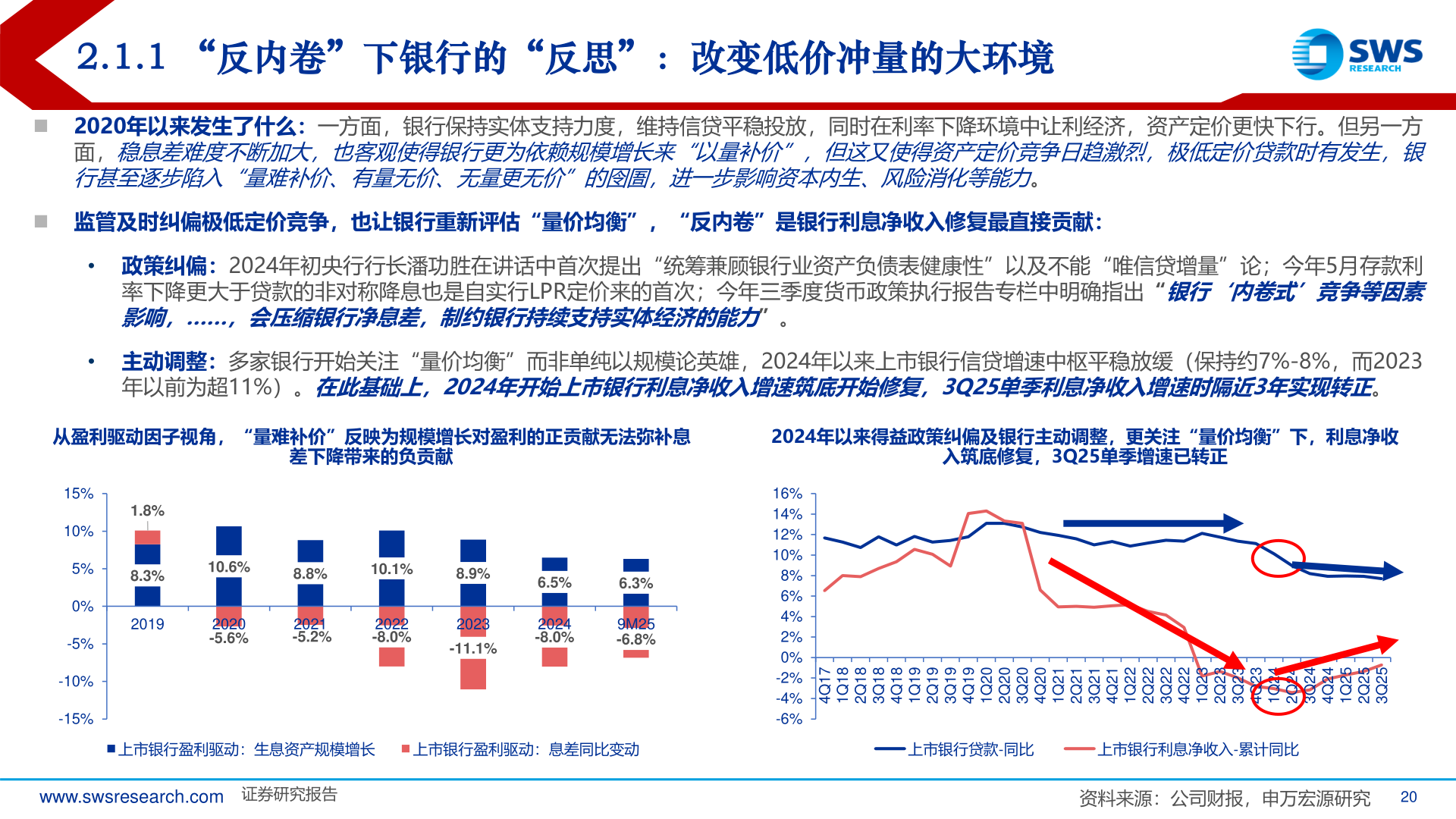

> 数据图表各位网友请教一下2.1.1 “反内卷”下银行的“反思”:改变低价冲量的大环境2025-11-12.1.1 “反内卷”下银行的“反思”:改变低价冲量的大环境◼ 2020年以来发生了什么:一方面,银行保持实体支持力度,维持信贷平稳投放,同时在利率下降环境中让利经济,资产定价更快下行。但另一方面,稳息差难度不断加大,也客观使得银行更为依赖规模增长来“以量补价”,但这又使得资产定价竞争日趋激烈,极低定价贷款时有发生,银行甚至逐步陷入“量难补价、有量无价、无量更无价”的囹圄,进一步影响资本内生、风险消化等能力。◼ 监管及时纠偏极低定价竞争,也让银行重新评估“量价均衡”,“反内卷”是银行利息净收入修复最直接贡献:• 政策纠偏:2024年初央行行长潘功胜在讲话中首次提出“统筹兼顾银行业资产负债表健康性”以及不能“唯信贷增量”论;今年5月存款利率下降更大于贷款的非对称降息也是自实行LPR定价来的首次;今年三季度货币政策执行报告专栏中明确指出“银行‘内卷式’竞争等因素影响,……,会压缩银行净息差,制约银行持续支持实体经济的能力”。• 主动调整:多家银行开始关注“量价均衡”而非单纯以规模论英雄,2024年以来上市银行信贷增速中枢平稳放缓(保持约7%-8%,而2023年以前为超11%)。在此基础上,2024年开始上市银行利息净收入增速筑底开始修复,3Q25单季利息净收入增速时隔近3年实现转正。从盈利驱动因子视角,“量难补价”反映为规模增长对盈利的正贡献无法弥补息2024年以来得益政策纠偏及银行主动调整,更关注“量价均衡”下,利息净收差下降带来的负贡献入筑底修复,3Q25单季增速已转正1.8%8.3%201915%10%5%0%-5%-10%-15%10.6%8.8%10.1%8.9%6.5%6.3%2020-5.6%2021-5.2%2022-8.0%2023-11.1%2024-8.0%9M25-6.8%16%14%12%10%8%6%4%2%0%-2%-4%-6%71Q481Q181Q281Q381Q491Q191Q291Q391Q402Q102Q202Q302Q412Q112Q212Q312Q422Q122Q222Q322Q432Q132Q232Q332Q442Q142Q242Q342Q452Q152Q252Q3上市银行盈利驱动:生息资产规模增长上市银行盈利驱动:息差同比变动上市银行贷款-同比上市银行利息净收入-累计同比www.swsresearch.com 证券研究报告资料来源:公司财报,申万宏源研究20申万宏源综合其他