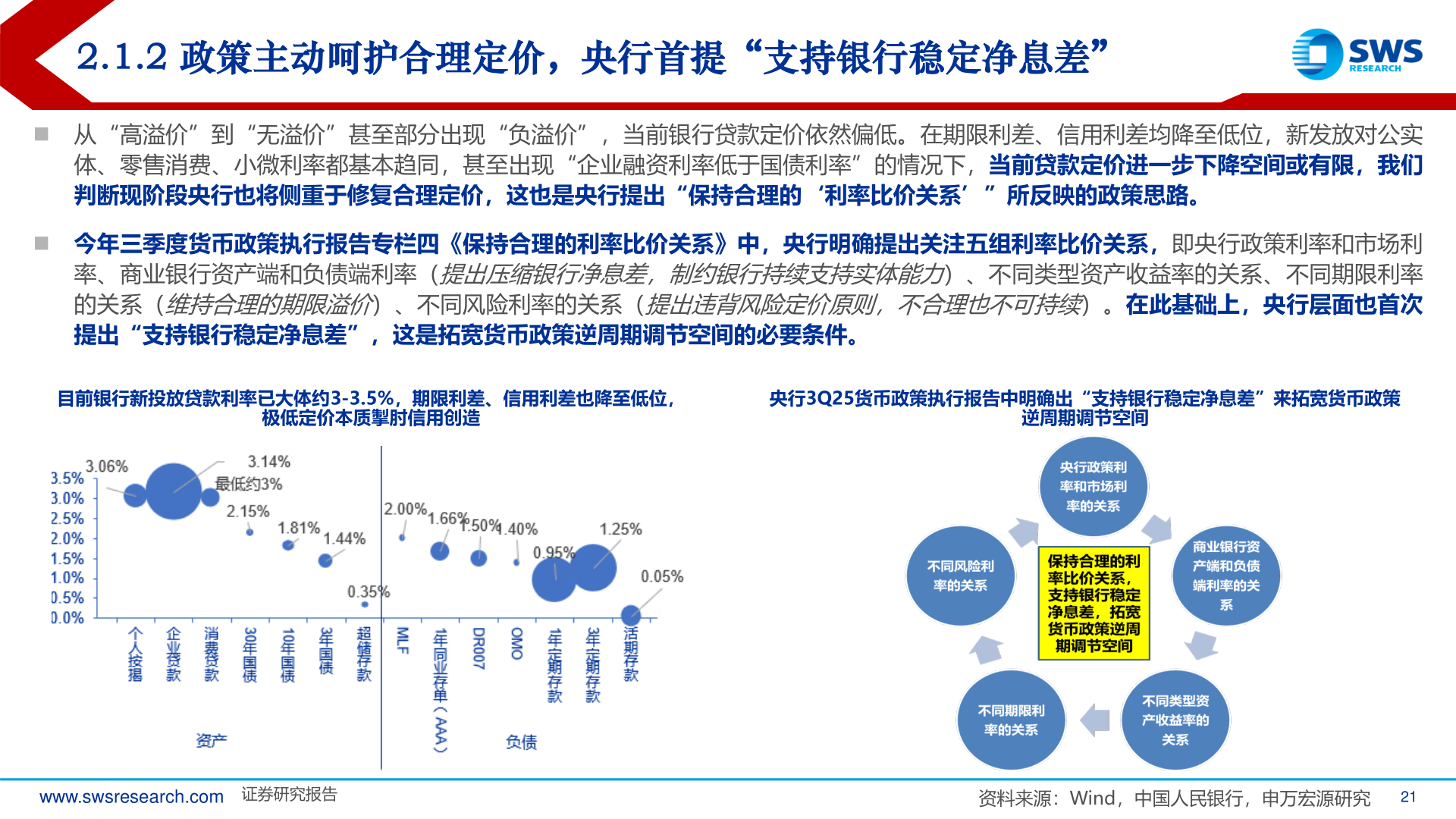

> 数据图表如何了解2.1.2 政策主动呵护合理定价,央行首提“支持银行稳定净息差”2025-11-12.1.2 政策主动呵护合理定价,央行首提“支持银行稳定净息差”◼ 从“高溢价”到“无溢价”甚至部分出现“负溢价”,当前银行贷款定价依然偏低。在期限利差、信用利差均降至低位,新发放对公实体、零售消费、小微利率都基本趋同,甚至出现“企业融资利率低于国债利率”的情况下,当前贷款定价进一步下降空间或有限,我们判断现阶段央行也将侧重于修复合理定价,这也是央行提出“保持合理的‘利率比价关系’”所反映的政策思路。◼ 今年三季度货币政策执行报告专栏四《保持合理的利率比价关系》中,央行明确提出关注五组利率比价关系,即央行政策利率和市场利率、商业银行资产端和负债端利率(提出压缩银行净息差,制约银行持续支持实体能力)、不同类型资产收益率的关系、不同期限利率的关系(维持合理的期限溢价)、不同风险利率的关系(提出违背风险定价原则,不合理也不可持续)。在此基础上,央行层面也首次提出“支持银行稳定净息差”,这是拓宽货币政策逆周期调节空间的必要条件。目前银行新投放贷款利率已大体约3-3.5%,期限利差、信用利差也降至低位,央行3Q25货币政策执行报告中明确出“支持银行稳定净息差”来拓宽货币政策极低定价本质掣肘信用创造逆周期调节空间www.swsresearch.com 证券研究报告资料来源:Wind,中国人民银行,申万宏源研究21申万宏源综合其他