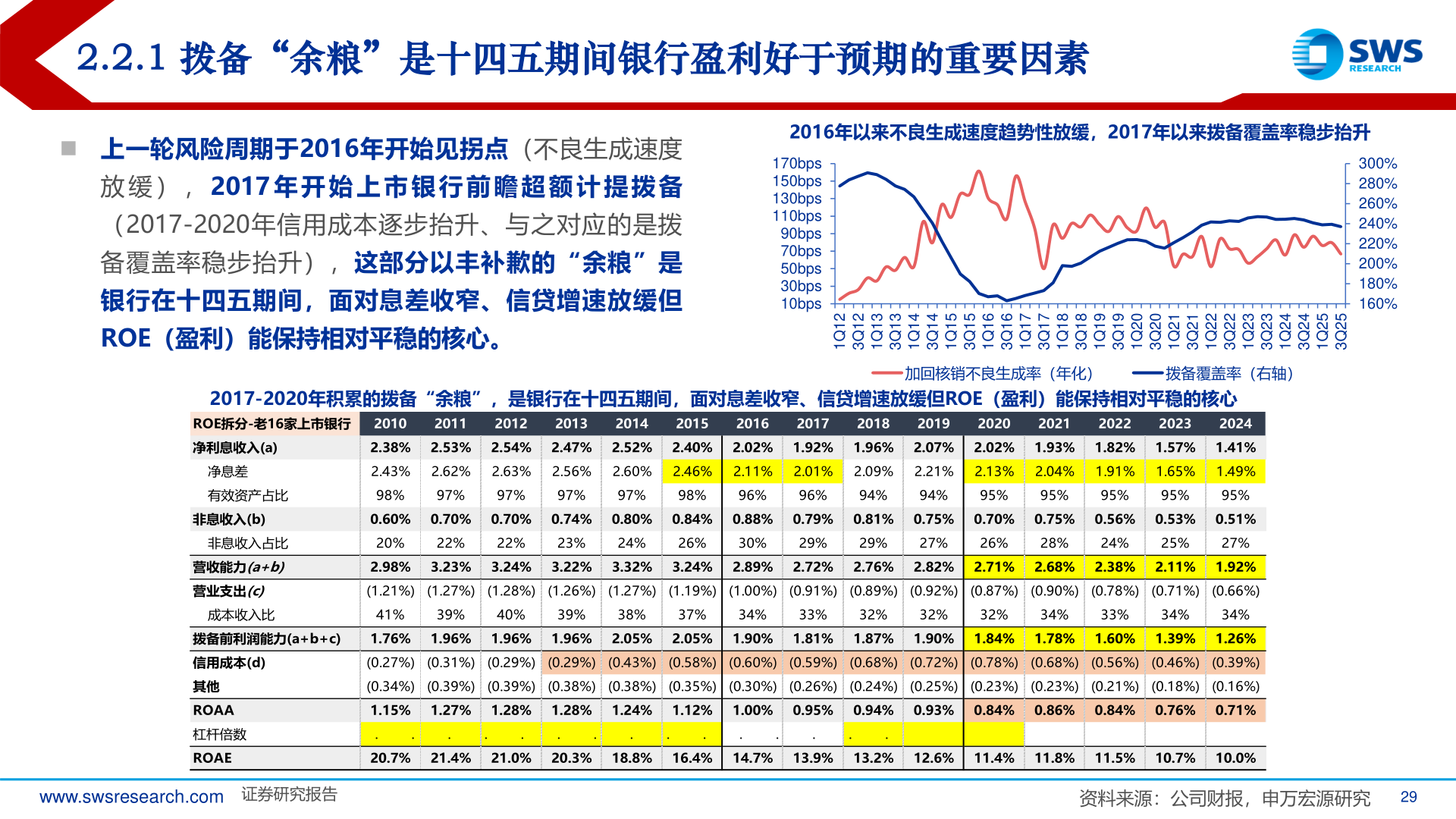

> 数据图表如何了解2.2.1 拨备“余粮”是十四五期间银行盈利好于预期的重要因素2025-11-12.2.1 拨备“余粮”是十四五期间银行盈利好于预期的重要因素◼ 上一轮风险周期于2016年开始见拐点(不良生成速度放 缓 ) , 2017 年 开 始 上 市 银 行 前 瞻 超 额 计 提 拨 备(2017-2020年信用成本逐步抬升、与之对应的是拨备覆盖率稳步抬升),这部分以丰补歉的“余粮”是银行在十四五期间,面对息差收窄、信贷增速放缓但ROE(盈利)能保持相对平稳的核心。2016年以来不良生成速度趋势性放缓,2017年以来拨备覆盖率稳步抬升170bps150bps130bps110bps90bps70bps50bps30bps10bps300%280%260%240%220%200%180%160%21Q121Q331Q131Q341Q141Q351Q151Q361Q161Q371Q171Q381Q181Q391Q191Q302Q102Q312Q112Q322Q122Q332Q132Q342Q142Q352Q152Q3加回核销不良生成率(年化)拨备覆盖率(右轴)2017-2020年积累的拨备“余粮”,是银行在十四五期间,面对息差收窄、信贷增速放缓但ROE(盈利)能保持相对平稳的核心www.swsresearch.com 证券研究报告资料来源:公司财报,申万宏源研究29ROE拆分-老16家上市银行 201020112012201320142015201620172018201920202021202220232024净利息收入(a)净息差2.38% 2.53% 2.54% 2.47% 2.52% 2.40% 2.02% 1.92% 1.96% 2.07% 2.02% 1.93% 1.82% 1.57% 1.41%2.43% 2.62% 2.63% 2.56% 2.60% 2.46% 2.11% 2.01% 2.09% 2.21% 2.13% 2.04% 1.91% 1.65% 1.49%有效资产占比98%97%97%97%97%98%96%96%94%94%95%95%95%95%95%非息收入(b)非息收入占比营收能力(a+b)营业支出(c)成本收入比0.60% 0.70% 0.70% 0.74% 0.80% 0.84% 0.88% 0.79% 0.81% 0.75% 0.70% 0.75% 0.56% 0.53% 0.51%20%22%22%23%24%26%30%29%29%27%26%28%24%25%27%2.98% 3.23% 3.24% 3.22% 3.32% 3.24% 2.89% 2.72% 2.76% 2.82% 2.71% 2.68% 2.38% 2.11% 1.92%(1.21%)(1.27%)(1.28%)(1.26%)(1.27%)(1.19%)(1.00%)(0.91%)(0.89%)(0.92%)(0.87%)(0.90%)(0.78%)(0.71%)(0.66%)41%39%40%39%38%37%34%33%32%32%32%34%33%34%34%拨备前利润能力(a+b+c)1.76% 1.96% 1.96% 1.96% 2.05% 2.05% 1.90% 1.81% 1.87% 1.90% 1.84% 1.78% 1.60% 1.39% 1.26%信用成本(d)(0.27%)(0.31%)(0.29%)(0.29%)(0.43%)(0.58%)(0.60%)(0.59%)(0.68%)(0.72%)(0.78%)(0.68%)(0.56%)(0.46%)(0.39%)其他ROAA杠杆倍数ROAE(0.34%)(0.39%)(0.39%)(0.38%)(0.38%)(0.35%)(0.30%)(0.26%)(0.24%)(0.25%)(0.23%)(0.23%)(0.21%)(0.18%)(0.16%)1.15% 1.27% 1.28% 1.28% 1.24% 1.12% 1.00% 0.95% 0.94% 0.93% 0.84% 0.86% 0.84% 0.76% 0.71%...............20.7% 21.4% 21.0% 20.3% 18.8% 16.4% 14.7% 13.9% 13.2% 12.6% 11.4% 11.8% 11.5% 10.7% 10.0%申万宏源综合其他