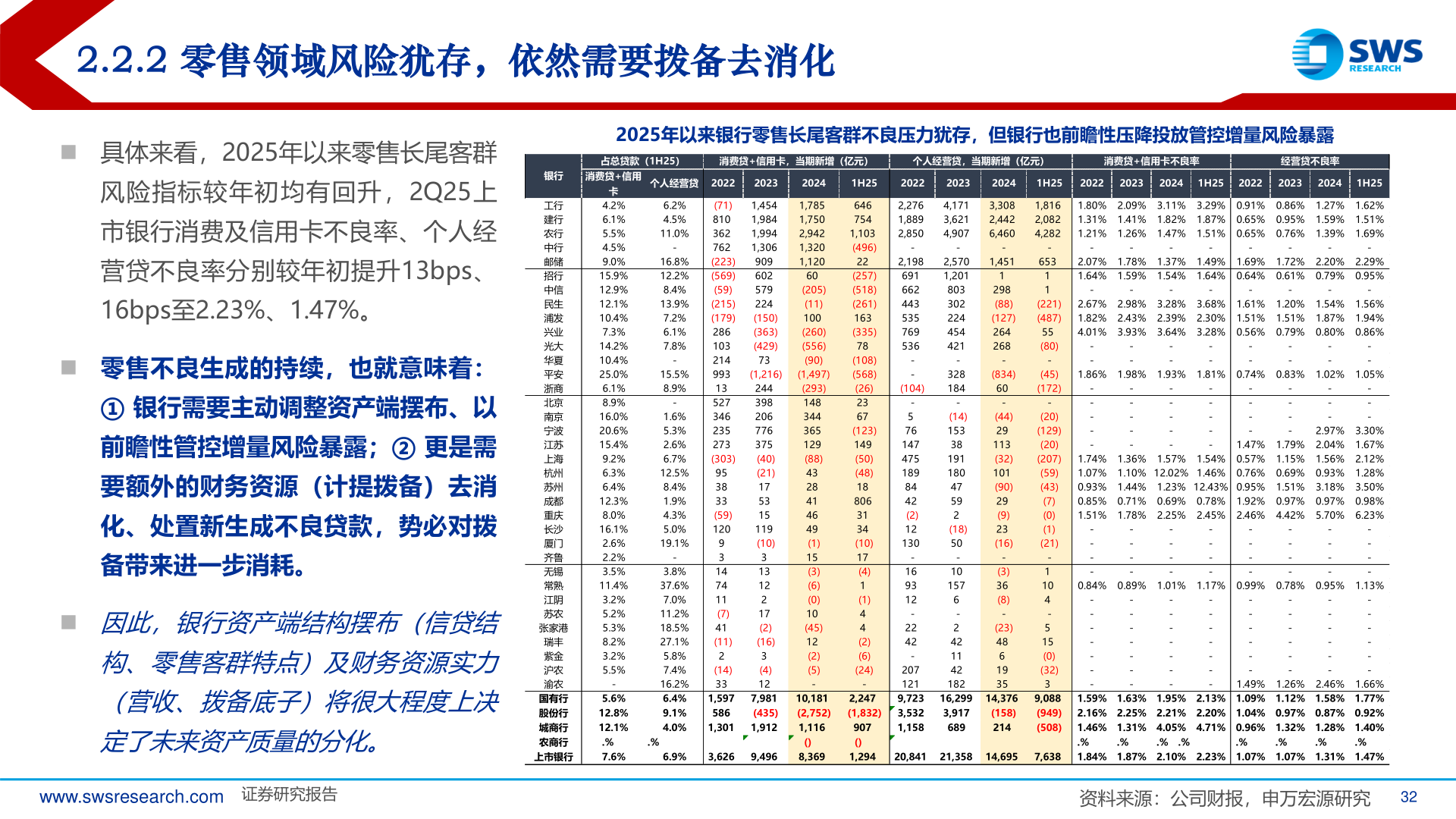

> 数据图表怎样理解2.2.2 零售领域风险犹存,依然需要拨备去消化2025-11-12.2.2 零售领域风险犹存,依然需要拨备去消化2025年以来银行零售长尾客群不良压力犹存,但银行也前瞻性压降投放管控增量风险暴露◼ 具体来看,2025年以来零售长尾客群风险指标较年初均有回升,2Q25上市银行消费及信用卡不良率、个人经营贷不良率分别较年初提升13bps、16bps至2.23%、1.47%。◼ 零售不良生成的持续,也就意味着:① 银行需要主动调整资产端摆布、以前瞻性管控增量风险暴露;② 更是需要额外的财务资源(计提拨备)去消化、处置新生成不良贷款,势必对拨备带来进一步消耗。◼ 因此,银行资产端结构摆布(信贷结构、零售客群特点)及财务资源实力(营收、拨备底子)将很大程度上决定了未来资产质量的分化。www.swsresearch.com 证券研究报告资料来源:公司财报,申万宏源研究32占总贷款(1H25)消费贷+信用卡,当期新增(亿元)个人经营贷,当期新增(亿元)消费贷+信用卡不良率经营贷不良率个人经营贷 2022202320241H252022202320241H252022202320241H252022202320241H25银行消费贷+信用工行建行农行中行邮储招行中信民生浦发兴业光大华夏平安浙商北京南京宁波江苏上海杭州苏州成都重庆长沙厦门齐鲁无锡常熟江阴苏农张家港瑞丰紫金沪农渝农国有行股份行城商行农商行上市银行卡4.2%6.1%5.5%4.5%9.0%15.9%12.9%12.1%10.4%7.3%14.2%10.4%25.0%6.1%8.9%16.0%20.6%15.4%9.2%6.3%6.4%12.3%8.0%16.1%2.6%2.2%3.5%11.4%3.2%5.2%5.3%8.2%3.2%5.5%-5.6%12.8%12.1%.%7.6%6.2%4.5%11.0%-16.8%12.2%8.4%13.9%7.2%6.1%7.8%-15.5%8.9%-1.6%5.3%2.6%6.7%12.5%8.4%1.9%4.3%5.0%19.1%-3.8%37.6%7.0%11.2%18.5%27.1%5.8%7.4%16.2%6.4%9.1%4.0%.%(71)810362762(223)(569)(59)(215)(179)28610321499313527346235273(303)953833(59)12093147411(7)41(11)2(14)331,4541,9841,9941,306909602579224(150)(363)(429)73(1,216)244398206776375(40)(21)175315119(10)31312217(2)(16)3(4)121,7851,7502,9421,3201,12060(205)(11)100(260)(556)(90)(1,497)(293)148344365129(88)4328414649(1)15(3)(6)(0)10(45)12(2)(5)-6467541,103(496)22(257)(518)(261)163(335)78(108)(568)(26)2367(123)149(50)(48)188063134(10)17(4)1(1)44(2)(6)(24)-1,5975861,3017,981(435)1,91210,181(2,752)1,116()2,247(1,832)907()2,2761,8892,850-2,198691662443535769536--(104)-5761474751898442(2)12130-169312-2242-2071219,7233,5321,1584,1713,6214,907-2,5701,201803302224454421-328184-(14)1533819118047592(18)50-101576-24211421823,3082,4426,460-1,4511298(88)(127)264268-(834)60-(44)29113(32)101(90)29(9)23(16)-(3)36(8)-(23)48619351,8162,0824,282-65311(221)(487)55(80)-(45)(172)-(20)(129)(20)(207)(59)(43)(7)(0)(1)(21)-1104-515(0)(32)316,2993,91768914,376(158)2149,088(949)(508)6.9%3,6269,4968,3691,29420,84121,35814,6957,6381.80% 2.09% 3.11% 3.29% 0.91% 0.86% 1.27% 1.62%1.31% 1.41% 1.82% 1.87% 0.65% 0.95% 1.59% 1.51%1.21% 1.26% 1.47% 1.51% 0.65% 0.76% 1.39% 1.69%--------2.07% 1.78% 1.37% 1.49% 1.69% 1.72% 2.20% 2.29%1.64% 1.59% 1.54% 1.64% 0.64% 0.61% 0.79% 0.95%--------2.67% 2.98% 3.28% 3.68% 1.61% 1.20% 1.54% 1.56%1.82% 2.43% 2.39% 2.30% 1.51% 1.51% 1.87% 1.94%4.01% 3.93% 3.64% 3.28% 0.56% 0.79% 0.80% 0.86%----------------1.86% 1.98% 1.93% 1.81% 0.74% 0.83% 1.02% 1.05%--------------2.97% 3.30%1.47% 1.79% 2.04% 1.67%1.74% 1.36% 1.57% 1.54% 0.57% 1.15% 1.56% 2.12%1.07% 1.10% 12.02% 1.46% 0.76% 0.69% 0.93% 1.28%0.93% 1.44% 1.23% 12.43% 0.95% 1.51% 3.18% 3.50%0.85% 0.71% 0.69% 0.78% 1.92% 0.97% 0.97% 0.98%1.51% 1.78% 2.25% 2.45% 2.46% 4.42% 5.70% 6.23%--------------------------------0.84% 0.89% 1.01% 1.17% 0.99% 0.78% 0.95% 1.13%------------------------------------------------------------------------1.49% 1.26% 2.46% 1.66%1.59% 1.63% 1.95% 2.13% 1.09% 1.12% 1.58% 1.77%2.16% 2.25% 2.21% 2.20% 1.04% 0.97% 0.87% 0.92%1.46% 1.31% 4.05% 4.71% 0.96% 1.32% 1.28% 1.40%.%1.84% 1.87% 2.10% 2.23% 1.07% 1.07% 1.31% 1.47%.% .%.%.%.%.%.%申万宏源综合其他