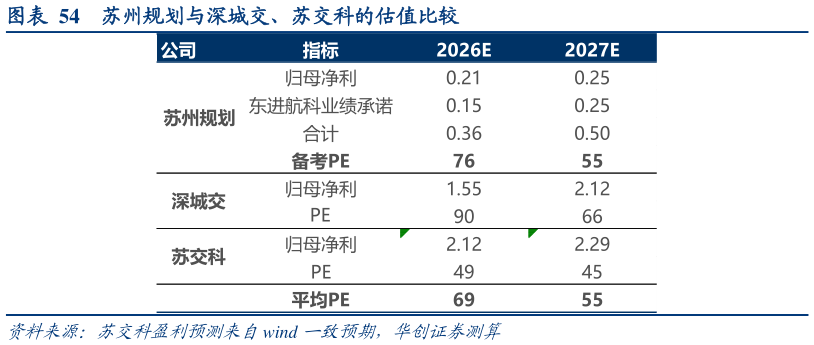

> 数据图表请问一下苏州规划与深城交、苏交科的估值比较2025-12-1盈利预测:建筑设计咨询类行业在四季度收入结算占比通常较高,但近年来行业景气度有所承压,确认节奏或影响财务数据表现,公司 2023-24 年 Q4 信用减值损失较 2022 年有增加,影响整体利润表现。基于公司 2025 年前三季度收入 1.7 亿,同比下降 10%,归母净利 0.09 亿,同比下降 48%,我们出于谨慎角度,预计 25 年实现归母净利 0.11 亿元,我们预计随着经济活动转暖,2026-27 年盈利能力或进一步恢复、预计分别实现归母净利0.21、0.25 亿元(基于东进航科交易尚未完成,暂不考虑其业绩承诺因素)。对应 25-27 年PE 分别为 220、117、98 倍。备考估值比较:假设公司实现收购,同时东进航科按照 2026-27 年实现不低于 0.15、0.25亿的归母净利承诺,则对应的 2026-27 年归母净利将为 0.36、0.50 亿,对应 PE 为 76、55倍,与我们深度覆盖的同为建筑设计咨询类切入低空数字化领域的可比公司深城交(26-27 年 90、66 倍 PE)、与建议关注的苏交科(26-27 年 49、45 倍 PE)平均估值(26-27 年华创证券科技传媒