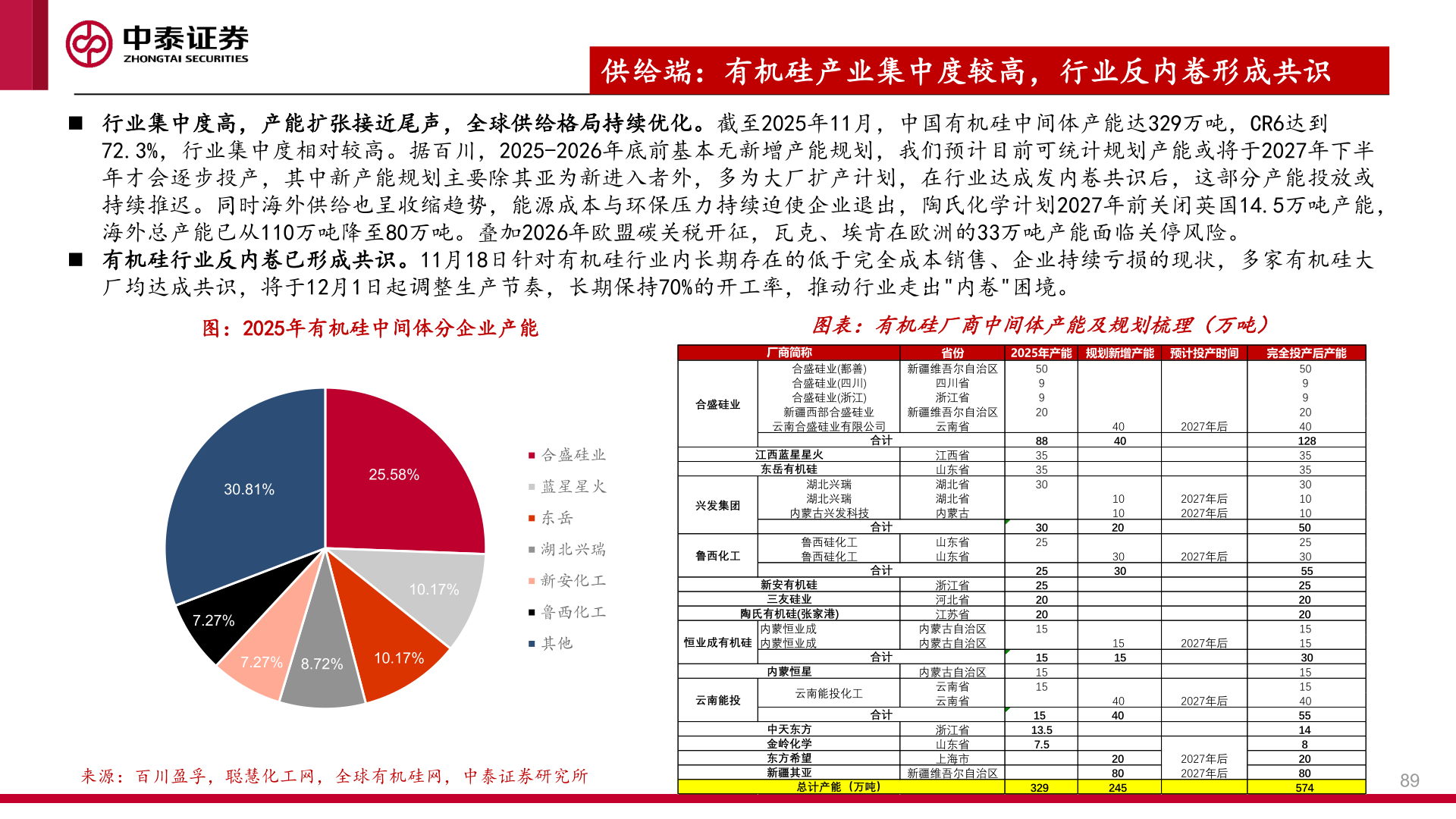

> 数据图表请问一下供给端:有机硅产业集中度较高,行业反内卷形成共识2025-12-4供给端:有机硅产业集中度较高,行业反内卷形成共识◼ 行业集中度高,产能扩张接近尾声,全球供给格局持续优化。截至2025年11月,中国有机硅中间体产能达329万吨,CR6达到72.3%,行业集中度相对较高。据百川,2025-2026年底前基本无新增产能规划,我们预计目前可统计规划产能或将于2027年下半年才会逐步投产,其中新产能规划主要除其亚为新进入者外,多为大厂扩产计划,在行业达成发内卷共识后,这部分产能投放或持续推迟。同时海外供给也呈收缩趋势,能源成本与环保压力持续迫使企业退出,陶氏化学计划2027年前关闭英国14.5万吨产能,海外总产能已从110万吨降至80万吨。叠加2026年欧盟碳关税开征,瓦克、埃肯在欧洲的33万吨产能面临关停风险。◼ 有机硅行业反内卷已形成共识。11月18日针对有机硅行业内长期存在的低于完全成本销售、企业持续亏损的现状,多家有机硅大厂均达成共识,将于12月1日起调整生产节奏,长期保持70%的开工率,推动行业走出"内卷"困境。图:2025年有机硅中间体分企业产能图表:有机硅厂商中间体产能及规划梳理(万吨)30.81%25.58%10.17%7.27%7.27%8.72%10.17%合盛硅业蓝星星火东岳湖北兴瑞新安化工鲁西化工其他来源:百川盈孚,聪慧化工网,全球有机硅网,中泰证券研究所89中泰证券综合其他