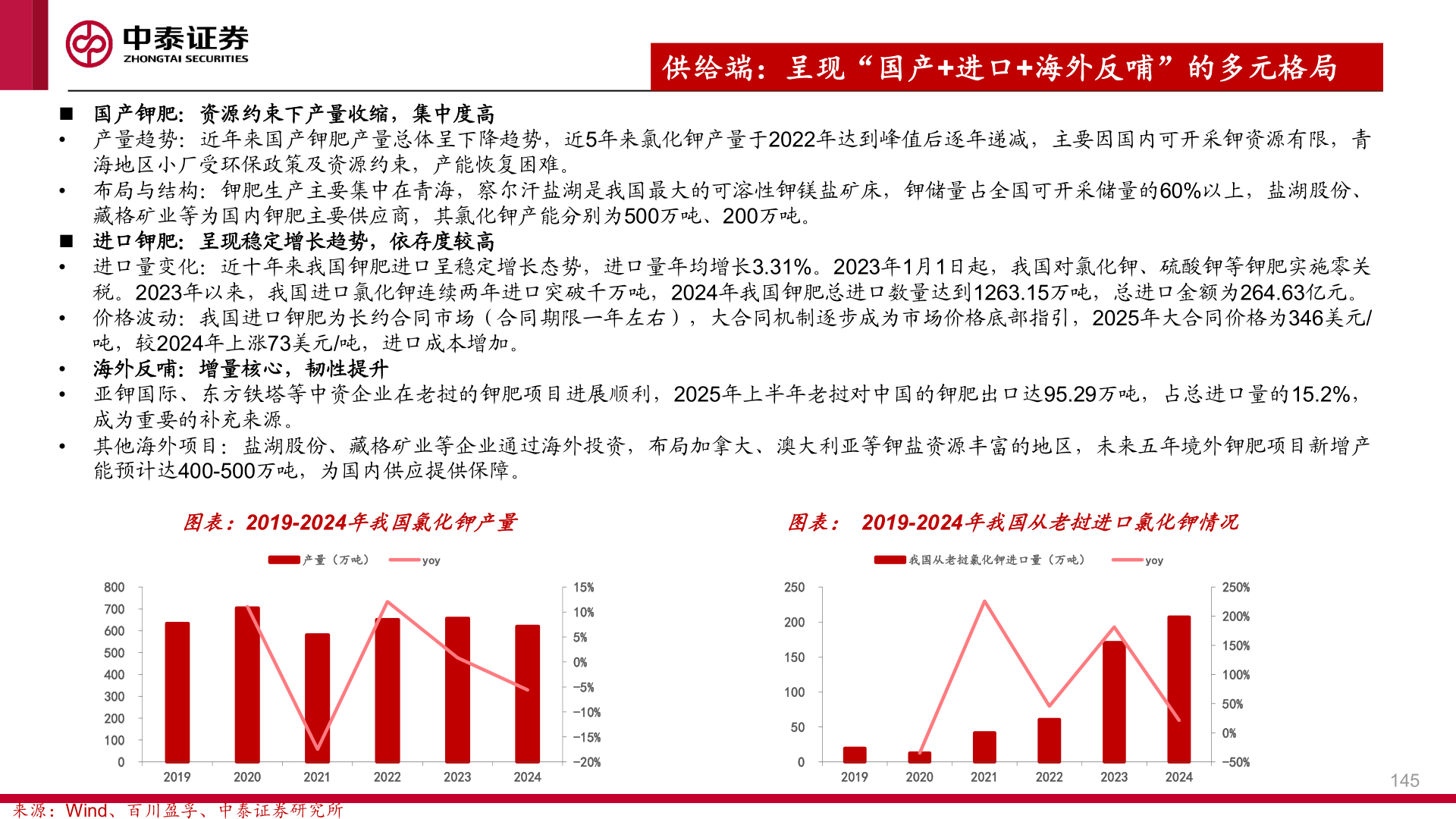

> 数据图表一起讨论下供给端:呈现“国产+进口+海外反哺”的多元格局2025-12-4供给端:呈现“国产+进口+海外反哺”的多元格局◼ 国产钾肥:资源约束下产量收缩,集中度高• 产量趋势:近年来国产钾肥产量总体呈下降趋势,近5年来氯化钾产量于2022年达到峰值后逐年递减,主要因国内可开采钾资源有限,青海地区小厂受环保政策及资源约束,产能恢复困难。• 布局与结构:钾肥生产主要集中在青海,察尔汗盐湖是我国最大的可溶性钾镁盐矿床,钾储量占全国可开采储量的60%以上,盐湖股份、藏格矿业等为国内钾肥主要供应商,其氯化钾产能分别为500万吨、200万吨。◼ 进口钾肥:呈现稳定增长趋势,依存度较高• 进口量变化:近十年来我国钾肥进口呈稳定增长态势,进口量年均增长3.31%。2023年1月1日起,我国对氯化钾、硫酸钾等钾肥实施零关税。2023年以来,我国进口氯化钾连续两年进口突破千万吨,2024年我国钾肥总进口数量达到1263.15万吨,总进口金额为264.63亿元。• 价格波动:我国进口钾肥为长约合同市场(合同期限一年左右),大合同机制逐步成为市场价格底部指引,2025年大合同价格为346美元/吨,较2024年上涨73美元/吨,进口成本增加。• 海外反哺:增量核心,韧性提升• 亚钾国际、东方铁塔等中资企业在老挝的钾肥项目进展顺利,2025年上半年老挝对中国的钾肥出口达95.29万吨,占总进口量的15.2%,成为重要的补充来源。• 其他海外项目:盐湖股份、藏格矿业等企业通过海外投资,布局加拿大、澳大利亚等钾盐资源丰富的地区,未来五年境外钾肥项目新增产能预计达400-500万吨,为国内供应提供保障。图表:2019-2024年我国氯化钾产量图表: 2019-2024年我国从老挝进口氯化钾情况产量(万吨)yoy我国从老挝氯化钾进口量(万吨)yoy800700600500400300200100015%10%5%0%-5%-10%-15%-20%250200150100500250%200%150%100%50%0%-50%201920202021202220232024201920202021202220232024145来源:Wind、百川盈孚、中泰证券研究所中泰证券综合其他