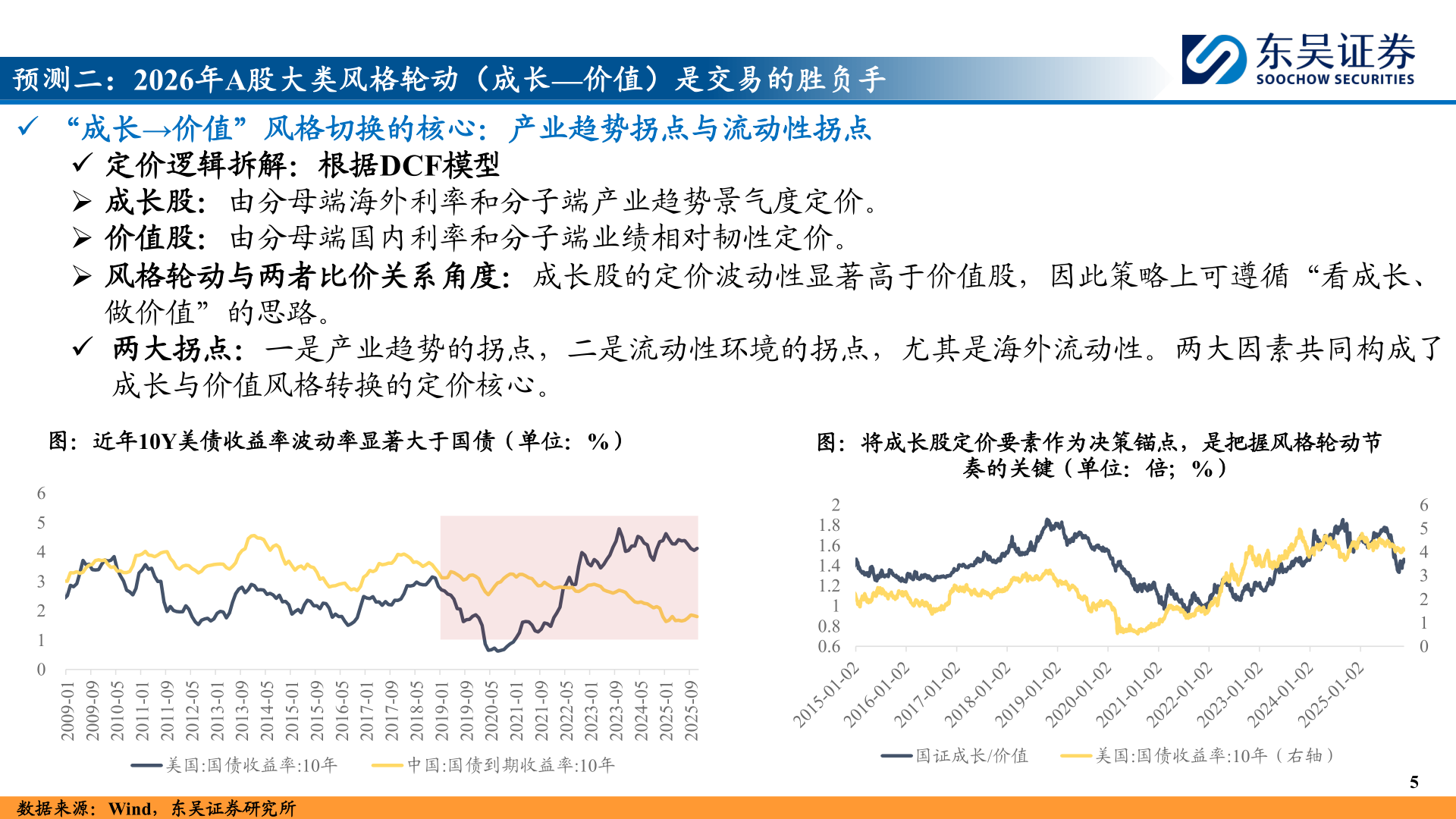

> 数据图表请问一下预测二:2026年A股大类风格轮动(成长—价值)是交易的胜负手2025-12-6预测二:2026年A股大类风格轮动(成长—价值)是交易的胜负手✓ “成长→价值”风格切换的核心:产业趋势拐点与流动性拐点✓ 定价逻辑拆解:根据DCF模型➢ 成长股:由分母端海外利率和分子端产业趋势景气度定价。➢ 价值股:由分母端国内利率和分子端业绩相对韧性定价。➢ 风格轮动与两者比价关系角度:成长股的定价波动性显著高于价值股,因此策略上可遵循“看成长、做价值”的思路。✓ 两大拐点:一是产业趋势的拐点,二是流动性环境的拐点,尤其是海外流动性。两大因素共同构成了成长与价值风格转换的定价核心。图:近年10Y美债收益率波动率显著大于国债(单位:%)图:将成长股定价要素作为决策锚点,是把握风格轮动节奏的关键(单位:倍;%)654321021.81.61.41.210.80.610-900290-900250-010210-110290-110250-210210-310290-310250-410210-510290-510250-610210-710290-710250-810210-910290-910250-020210-120290-120250-220210-320290-320250-420210-520290-5202美国:国债收益率:10年中国:国债到期收益率:10年数据来源:Wind,东吴证券研究所国证成长/价值美国:国债收益率:10年(右轴)65432105东吴证券综合其他