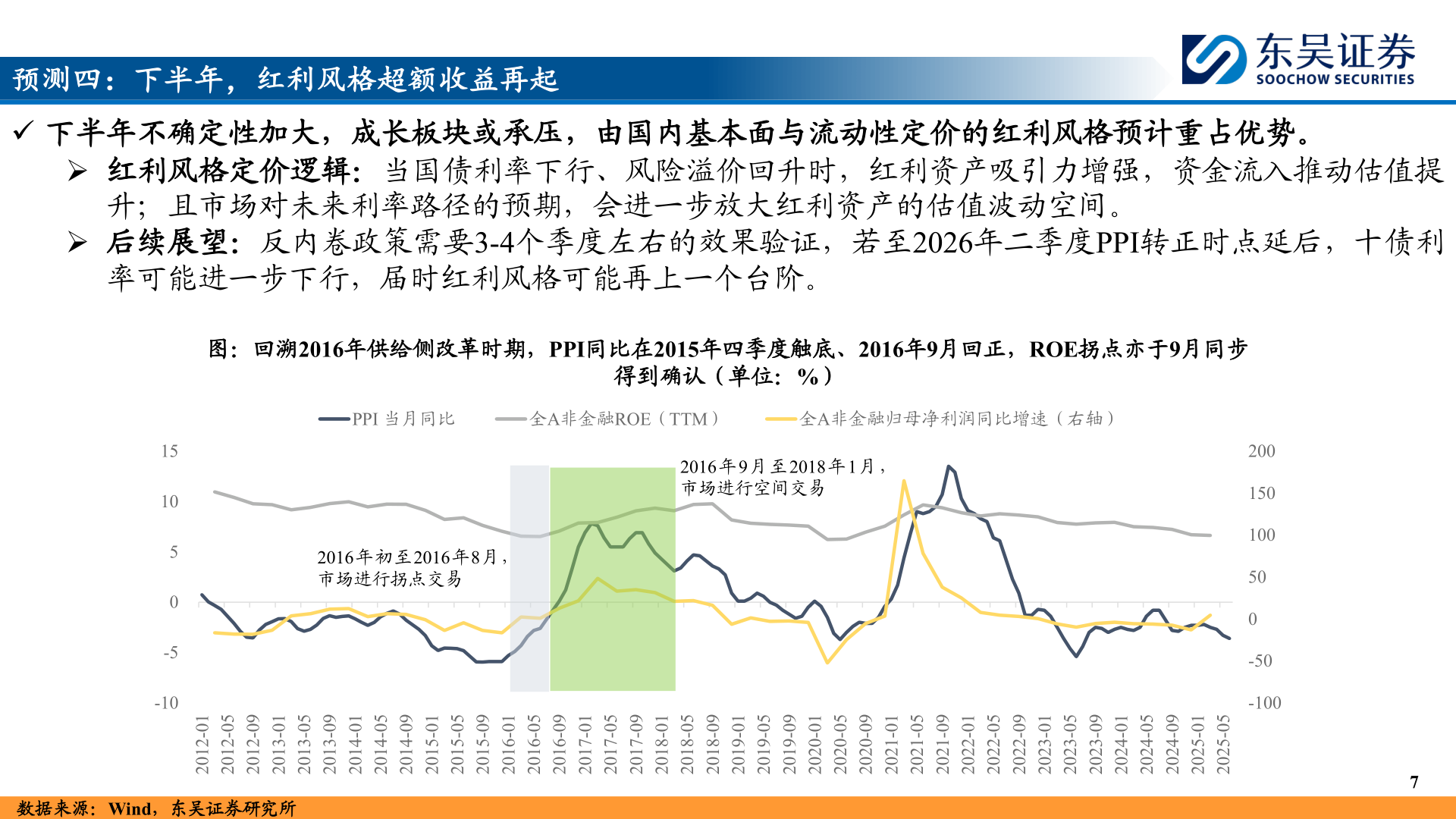

> 数据图表一起讨论下预测四:下半年,红利风格超额收益再起2025-12-6预测四:下半年,红利风格超额收益再起✓ 下半年不确定性加大,成长板块或承压,由国内基本面与流动性定价的红利风格预计重占优势。➢ 红利风格定价逻辑:当国债利率下行、风险溢价回升时,红利资产吸引力增强,资金流入推动估值提升;且市场对未来利率路径的预期,会进一步放大红利资产的估值波动空间。➢ 后续展望:反内卷政策需要3-4个季度左右的效果验证,若至2026年二季度PPI转正时点延后,十债利率可能进一步下行,届时红利风格可能再上一个台阶。图:回溯2016年供给侧改革时期,PPI同比在2015年四季度触底、2016年9月回正,ROE拐点亦于9月同步得到确认(单位:%)PPI 当月同比全A非金融ROE(TTM)全A非金融归母净利润同比增速(右轴)2016年 9 月至 2018 年 1月,市场进行空间交易2016年初至2016年8月,市场进行拐点交易151050-5-10200150100500-50-10010-210250-210290-210210-310250-310290-310210-410250-410290-410210-510250-510290-510210-610250-610290-610210-710250-710290-710210-810250-810290-810210-910250-910290-910210-020250-020290-020210-120250-120290-120210-220250-220290-220210-320250-320290-320210-420250-420290-420210-520250-52027数据来源:Wind,东吴证券研究所东吴证券综合其他