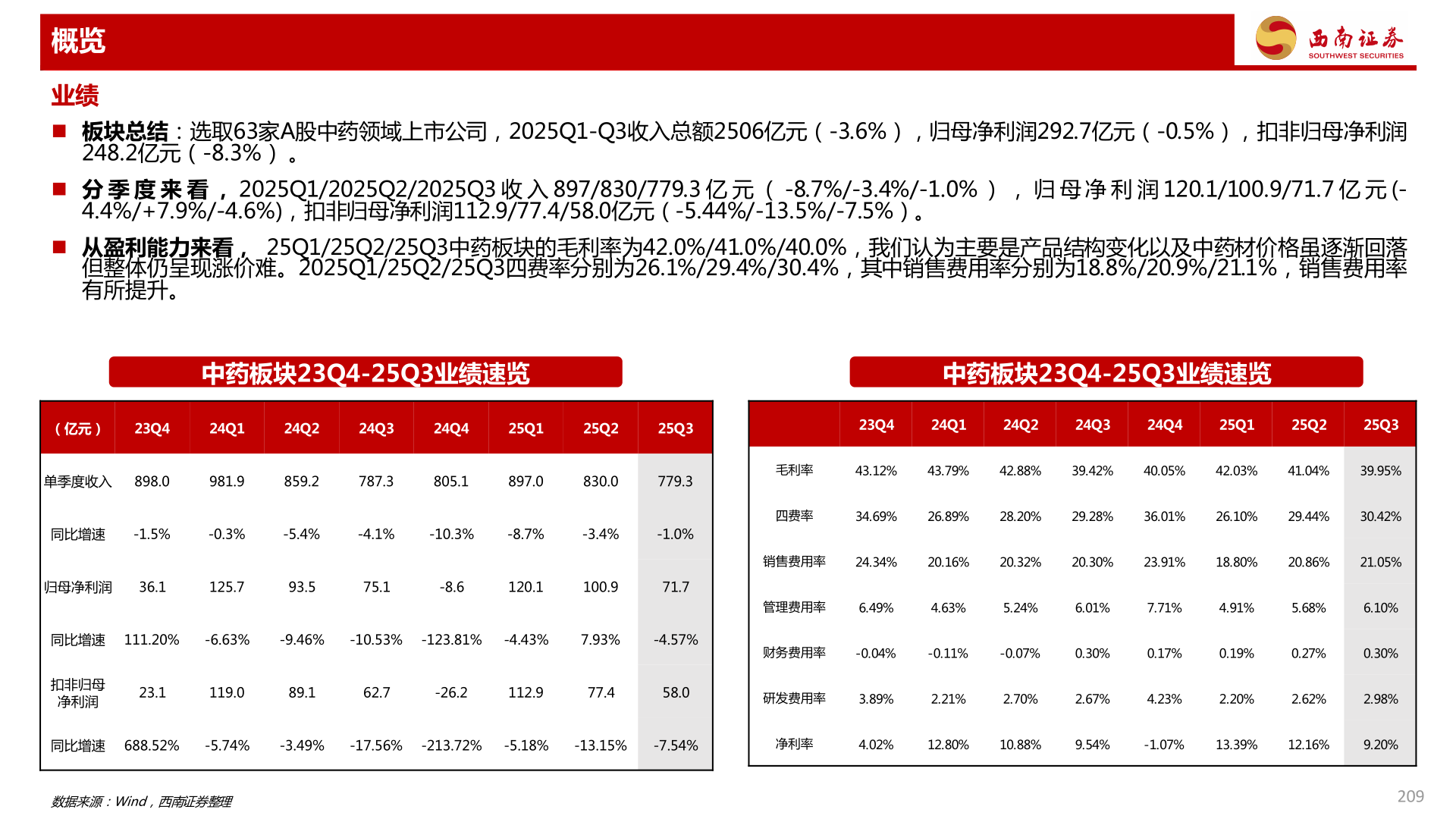

> 数据图表如何了解概览2025-12-2概览业绩 板块总结:选取63家A股中药领域上市公司,2025Q1-Q3收入总额2506亿元(-3.6%),归母净利润292.7亿元(-0.5%),扣非归母净利润248.2亿元(-8.3%) 。 分 季 度 来 看 , 2025Q1/2025Q2/2025Q3 收 入 897/830/779.3 亿 元 ( -8.7%/-3.4%/-1.0% ) , 归 母 净 利 润 120.1/100.9/71.7 亿 元 (-4.4%/+7.9%/-4.6%),扣非归母净利润112.9/77.4/58.0亿元(-5.44%/-13.5%/-7.5%)。 从盈利能力来看, 25Q1/25Q2/25Q3中药板块的毛利率为42.0%/41.0%/40.0%,我们认为主要是产品结构变化以及中药材价格虽逐渐回落但整体仍呈现涨价难。2025Q1/25Q2/25Q3四费率分别为26.1%/29.4%/30.4%,其中销售费用率分别为18.8%/20.9%/21.1%,销售费用率有所提升。中药板块23Q4-25Q3业绩速览中药板块23Q4-25Q3业绩速览(亿元)23Q424Q124Q224Q324Q425Q125Q225Q323Q424Q124Q224Q324Q425Q125Q225Q3单季度收入898.0981.9859.2787.3805.1897.0830.0779.3毛利率43.12%43.79%42.88%39.42%40.05%42.03%41.04%39.95%同比增速-1.5%-0.3%-5.4%-4.1%-10.3%-8.7%-3.4%-1.0%归母净利润36.1125.793.575.1-8.6120.1100.971.7四费率34.69%26.89%28.20%29.28%36.01%26.10%29.44%30.42%销售费用率24.34%20.16%20.32%20.30%23.91%18.80%20.86%21.05%管理费用率6.49%4.63%5.24%6.01%7.71%4.91%5.68%6.10%同比增速 111.20%-6.63%-9.46%-10.53%-123.81%-4.43%7.93%-4.57%财务费用率-0.04%-0.11%-0.07%0.30%0.17%0.19%0.27%0.30%扣非归母 净利润23.1119.089.162.7-26.2112.977.458.0研发费用率3.89%2.21%2.70%2.67%4.23%2.20%2.62%2.98%同比增速 688.52%-5.74%-3.49%-17.56%-213.72%-5.18%-13.15%-7.54%净利率4.02%12.80%10.88%9.54%-1.07%13.39%12.16%9.20%数据来源:Wind,西南证券整理209西南证券健康医疗