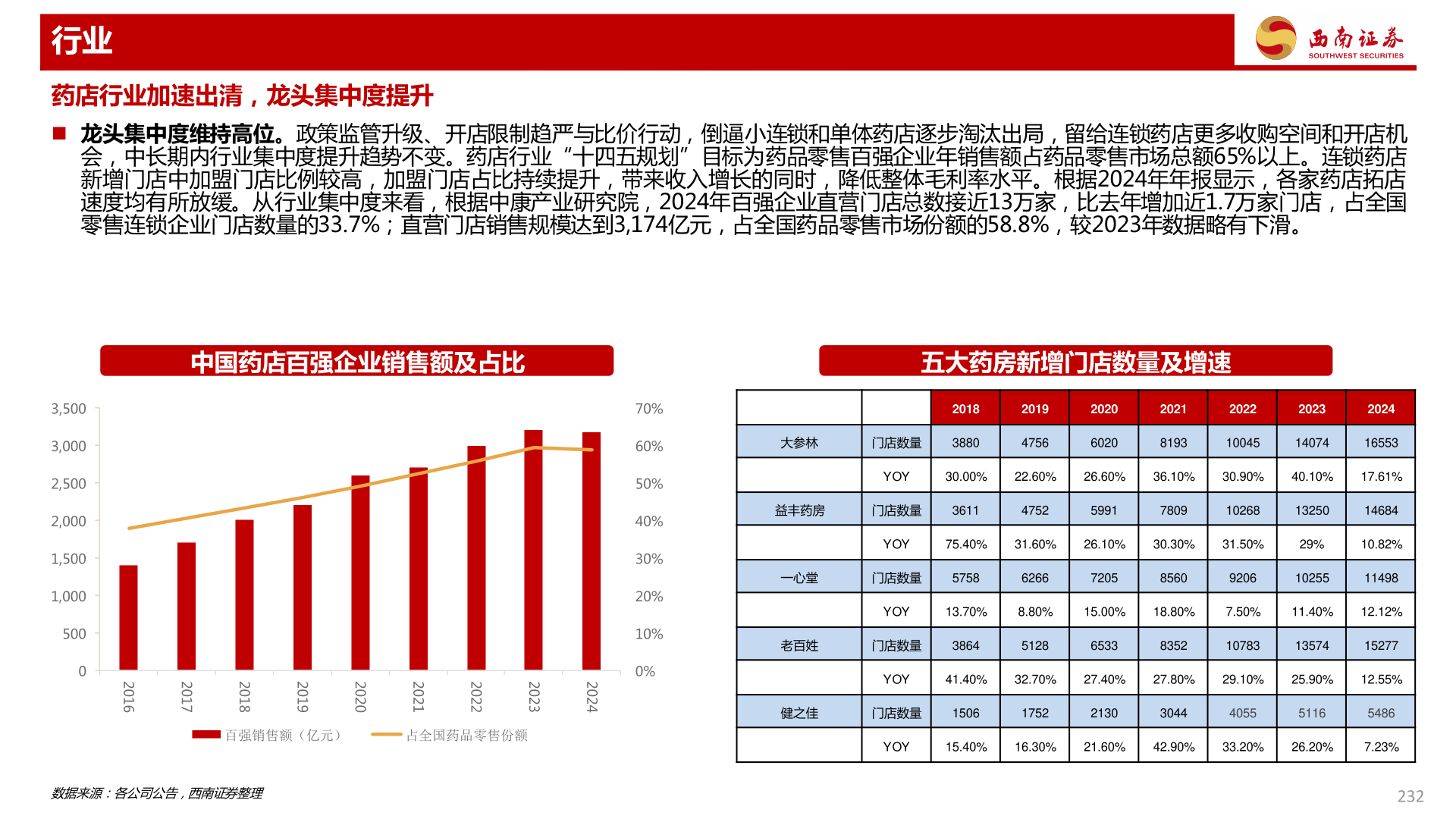

> 数据图表怎样理解行业2025-12-2行业药店行业加速出清,龙头集中度提升 龙头集中度维持高位。政策监管升级、开店限制趋严与比价行动,倒逼小连锁和单体药店逐步淘汰出局,留给连锁药店更多收购空间和开店机会,中长期内行业集中度提升趋势不变。药店行业“十四五规划”目标为药品零售百强企业年销售额占药品零售市场总额65%以上。连锁药店新增门店中加盟门店比例较高,加盟门店占比持续提升,带来收入增长的同时,降低整体毛利率水平。根据2024年年报显示,各家药店拓店速度均有所放缓。从行业集中度来看,根据中康产业研究院,2024年百强企业直营门店总数接近13万家,比去年增加近1.7万家门店,占全国零售连锁企业门店数量的33.7%;直营门店销售规模达到3,174亿元,占全国药品零售市场份额的58.8%,较2023年数据略有下滑。中国药店百强企业销售额及占比五大药房新增门店数量及增速3,5003,0002,5002,0001,5001,0005000201620172018201920202021202220232024百强销售额(亿元)占全国药品零售份额70%60%50%40%30%20%10%0%大参林2018201920202021202220232024门店数量3880475660208193100451407416553YOY30.00%22.60%26.60%36.10%30.90%40.10%17.61%益丰药房门店数量3611475259917809102681325014684一心堂老百姓健之佳YOY75.40%31.60%26.10%30.30%31.50%29%10.82%门店数量575862667205856092061025511498YOY13.70%8.80%15.00%18.80%7.50%11.40%12.12%门店数量3864512865338352107831357415277YOY41.40%32.70%27.40%27.80%29.10%25.90%12.55%门店数量1506175221303044405551165486YOY15.40%16.30%21.60%42.90%33.20%26.20%7.23%数据来源:各公司公告,西南证券整理232西南证券健康医疗