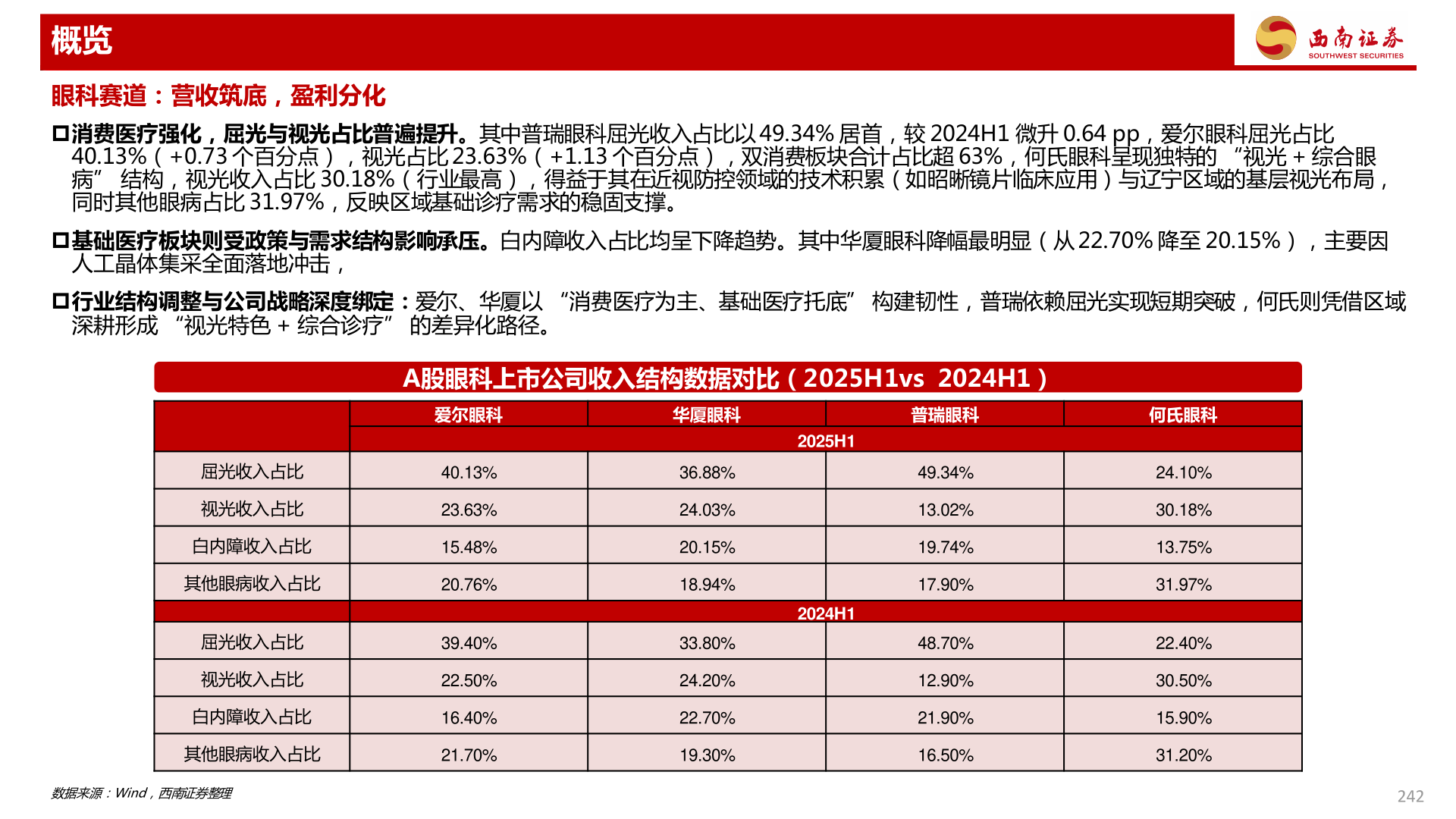

> 数据图表各位网友请教一下概览2025-12-2概览眼科赛道:营收筑底,盈利分化消费医疗强化,屈光与视光占比普遍提升。其中普瑞眼科屈光收入占比以 49.34% 居首,较 2024H1 微升 0.64 pp,爱尔眼科屈光占比40.13%(+0.73 个百分点),视光占比 23.63%(+1.13 个百分点),双消费板块合计占比超 63%,何氏眼科呈现独特的 “视光 + 综合眼病” 结构,视光收入占比 30.18%(行业最高),得益于其在近视防控领域的技术积累(如昭晰镜片临床应用)与辽宁区域的基层视光布局,同时其他眼病占比 31.97%,反映区域基础诊疗需求的稳固支撑。基础医疗板块则受政策与需求结构影响承压。白内障收入占比均呈下降趋势。其中华厦眼科降幅最明显(从 22.70% 降至 20.15%),主要因人工晶体集采全面落地冲击,行业结构调整与公司战略深度绑定:爱尔、华厦以 “消费医疗为主、基础医疗托底” 构建韧性,普瑞依赖屈光实现短期突破,何氏则凭借区域深耕形成 “视光特色 + 综合诊疗” 的差异化路径。屈光收入占比视光收入占比白内障收入占比其他眼病收入占比屈光收入占比视光收入占比白内障收入占比其他眼病收入占比A股眼科上市公司收入结构数据对比(2025H1vs 2024H1)爱尔眼科华厦眼科普瑞眼科何氏眼科40.13%23.63%15.48%20.76%39.40%22.50%16.40%21.70%36.88%24.03%20.15%18.94%33.80%24.20%22.70%19.30%2025H12024H149.34%13.02%19.74%17.90%48.70%12.90%21.90%16.50%24.10%30.18%13.75%31.97%22.40%30.50%15.90%31.20%数据来源:Wind,西南证券整理242西南证券健康医疗