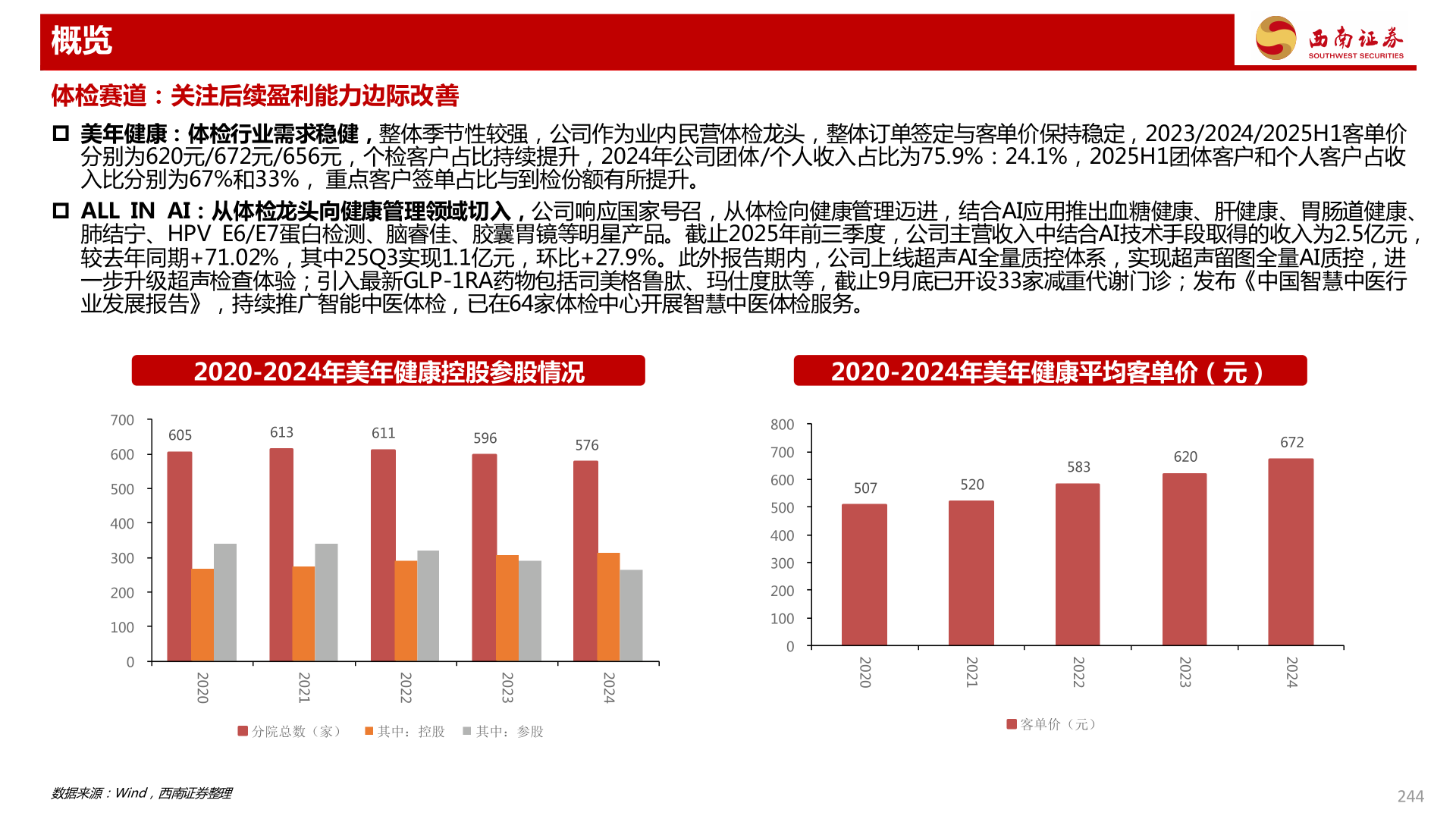

概览体检赛道:关注后续盈利能力边际改善 美年健康:体检行业需求稳健,整体季节性较强,公司作为业内民营体检龙头,整体订单签定与客单价保持稳定,2023/2024/2025H1客单价分别为620元/672元/656元,个检客户占比持续提升,2024年公司团体/个人收入占比为75.9%:24.1%,2025H1团体客户和个人客户占收入比分别为67%和33%, 重点客户签单占比与到检份额有所提升。 ALL IN AI:从体检龙头向健康管理领域切入,公司响应国家号召,从体检向健康管理迈进,结合AI应用推出血糖健康、肝健康、胃肠道健康、肺结宁、HPV E6/E7蛋白检测、脑睿佳、胶囊胃镜等明星产品。截止2025年前三季度,公司主营收入中结合AI技术手段取得的收入为2.5亿元,较去年同期+71.02%,其中25Q3实现1.1亿元,环比+27.9%。此外报告期内,公司上线超声AI全量质控体系,实现超声留图全量AI质控,进一步升级超声检查体验;引入最新GLP-1RA药物包括司美格鲁肽、玛仕度肽等,截止9月底已开设33家减重代谢门诊;发布《中国智慧中医行业发展报告》,持续推广智能中医体检,已在64家体检中心开展智慧中医体检服务。2020-2024年美年健康控股参股情况2020-2024年美年健康平均客单价(元)7006005004003002001000605613611596576507520583620672800700600500400300200100020202021202220232024分院总数(家) 其中:控股 其中:参股20202021202220232024客单价(元)数据来源:Wind,西南证券整理244