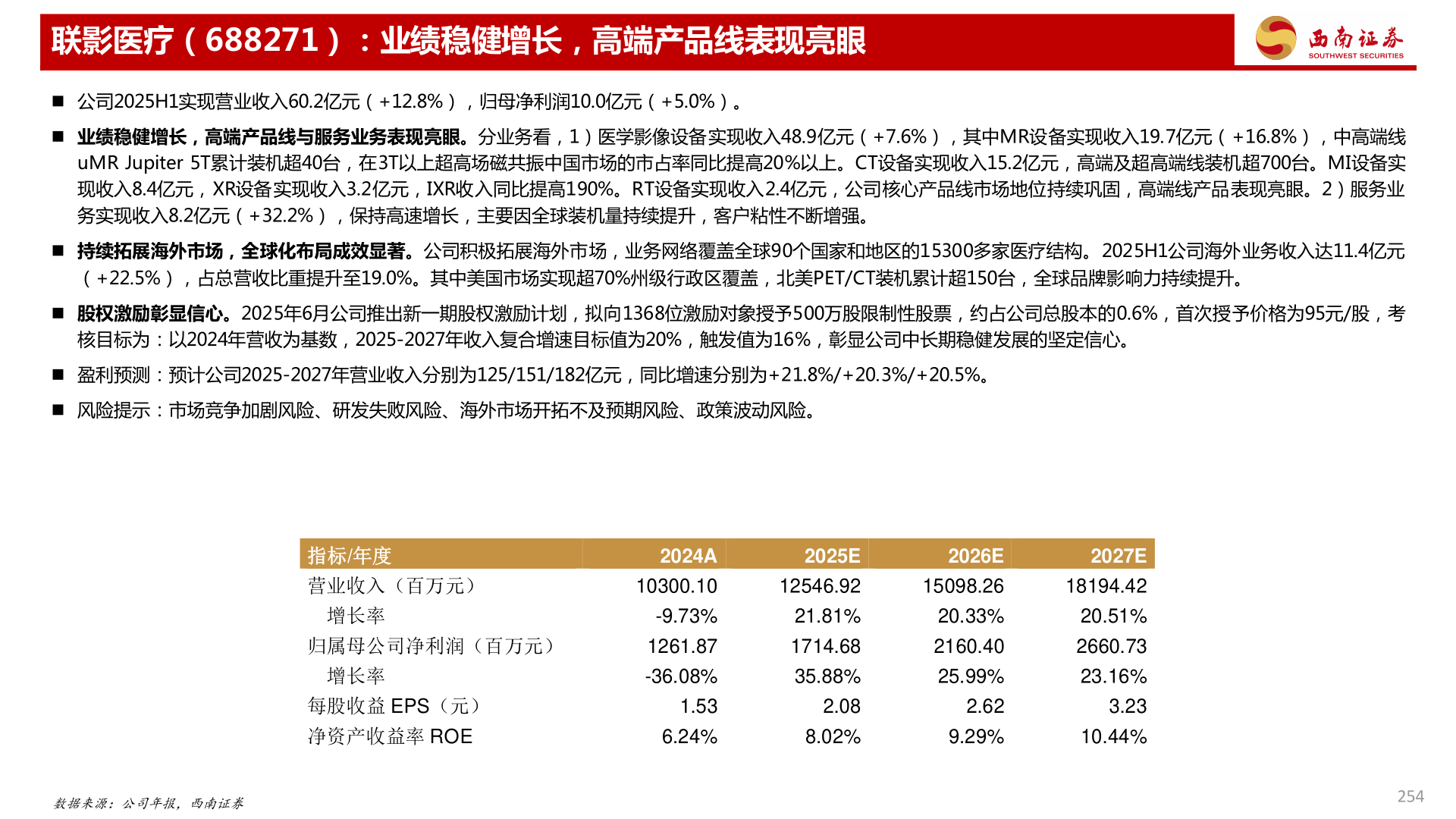

> 数据图表咨询下各位联影医疗(688271):业绩稳健增长,高端产品线表现亮眼2025-12-2联影医疗(688271):业绩稳健增长,高端产品线表现亮眼 公司2025H1实现营业收入60.2亿元(+12.8%),归母净利润10.0亿元(+5.0%)。 业绩稳健增长,高端产品线与服务业务表现亮眼。分业务看,1)医学影像设备实现收入48.9亿元(+7.6%),其中MR设备实现收入19.7亿元(+16.8%),中高端线uMR Jupiter 5T累计装机超40台,在3T以上超高场磁共振中国市场的市占率同比提高20%以上。CT设备实现收入15.2亿元,高端及超高端线装机超700台。MI设备实现收入8.4亿元,XR设备实现收入3.2亿元,IXR收入同比提高190%。RT设备实现收入2.4亿元,公司核心产品线市场地位持续巩固,高端线产品表现亮眼。2)服务业务实现收入8.2亿元(+32.2%),保持高速增长,主要因全球装机量持续提升,客户粘性不断增强。 持续拓展海外市场,全球化布局成效显著。公司积极拓展海外市场,业务网络覆盖全球90个国家和地区的15300多家医疗结构。2025H1公司海外业务收入达11.4亿元(+22.5%),占总营收比重提升至19.0%。其中美国市场实现超70%州级行政区覆盖,北美PET/CT装机累计超150台,全球品牌影响力持续提升。 股权激励彰显信心。2025年6月公司推出新一期股权激励计划,拟向1368位激励对象授予500万股限制性股票,约占公司总股本的0.6%,首次授予价格为95元/股,考核目标为:以2024年营收为基数,2025-2027年收入复合增速目标值为20%,触发值为16%,彰显公司中长期稳健发展的坚定信心。 盈利预测:预计公司2025-2027年营业收入分别为125/151/182亿元,同比增速分别为+21.8%/+20.3%/+20.5%。 风险提示:市场竞争加剧风险、研发失败风险、海外市场开拓不及预期风险、政策波动风险。数据来源:公司年报,西南证券254指标/年度 营业收入(百万元)增长率2024A2025E2026E2027E10300.1012546.9215098.2618194.42-9.73%21.81%20.33%20.51%归属母公司净利润(百万元)1261.871714.682160.402660.73增长率每股收益 EPS(元) 净资产收益率 ROE-36.08%35.88%25.99%23.16%1.536.24%2.088.02%2.623.239.29%10.44%西南证券健康医疗