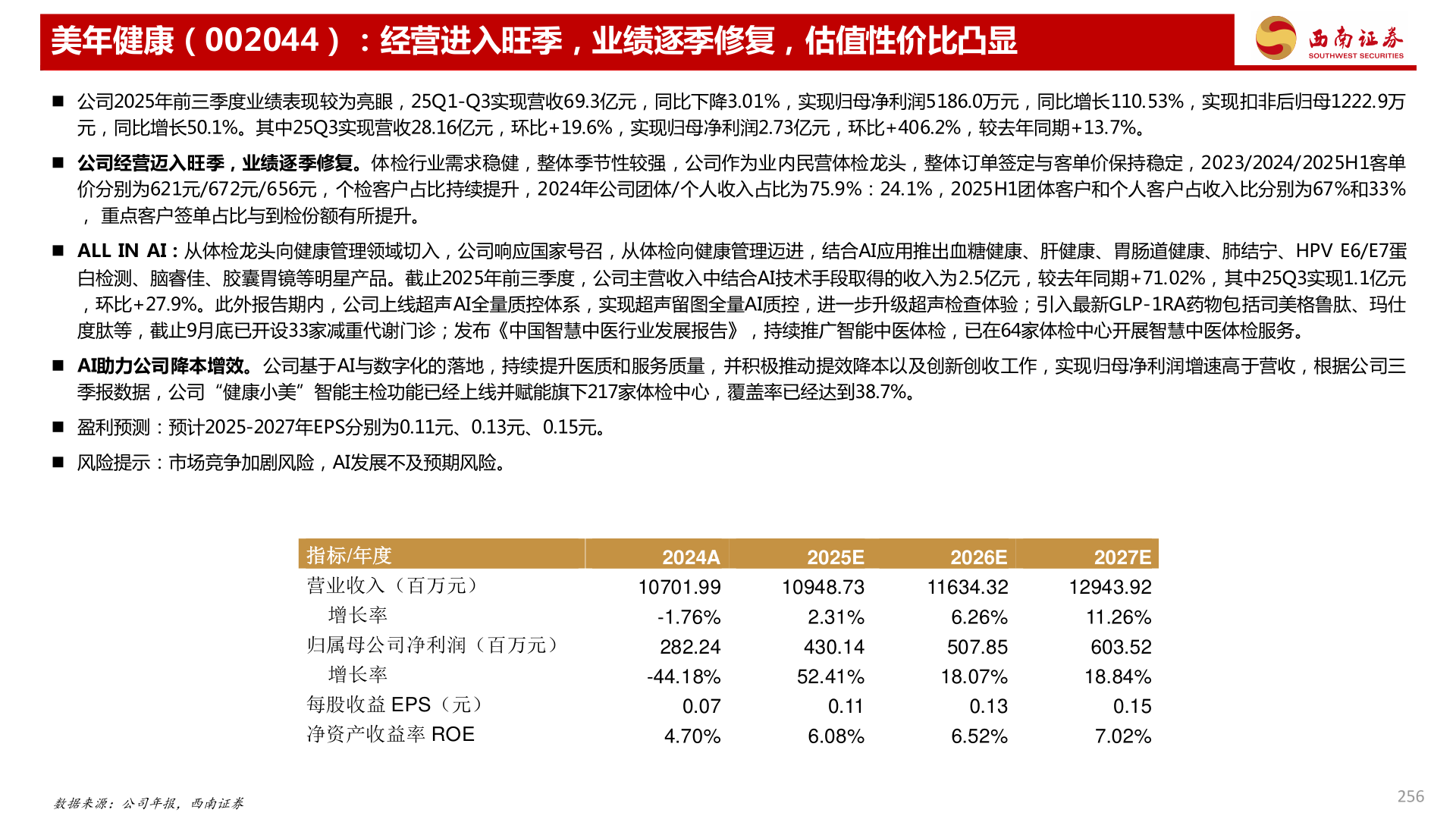

> 数据图表你知道美年健康(002044):经营进入旺季,业绩逐季修复,估值性价比凸显2025-12-2美年健康(002044):经营进入旺季,业绩逐季修复,估值性价比凸显 公司2025年前三季度业绩表现较为亮眼,25Q1-Q3实现营收69.3亿元,同比下降3.01%,实现归母净利润5186.0万元,同比增长110.53%,实现扣非后归母1222.9万元,同比增长50.1%。其中25Q3实现营收28.16亿元,环比+19.6%,实现归母净利润2.73亿元,环比+406.2%,较去年同期+13.7%。 公司经营迈入旺季,业绩逐季修复。体检行业需求稳健,整体季节性较强,公司作为业内民营体检龙头,整体订单签定与客单价保持稳定,2023/2024/2025H1客单价分别为621元/672元/656元,个检客户占比持续提升,2024年公司团体/个人收入占比为75.9%:24.1%,2025H1团体客户和个人客户占收入比分别为67%和33%, 重点客户签单占比与到检份额有所提升。 ALL IN AI:从体检龙头向健康管理领域切入,公司响应国家号召,从体检向健康管理迈进,结合AI应用推出血糖健康、肝健康、胃肠道健康、肺结宁、HPV E6/E7蛋白检测、脑睿佳、胶囊胃镜等明星产品。截止2025年前三季度,公司主营收入中结合AI技术手段取得的收入为2.5亿元,较去年同期+71.02%,其中25Q3实现1.1亿元,环比+27.9%。此外报告期内,公司上线超声AI全量质控体系,实现超声留图全量AI质控,进一步升级超声检查体验;引入最新GLP-1RA药物包括司美格鲁肽、玛仕度肽等,截止9月底已开设33家减重代谢门诊;发布《中国智慧中医行业发展报告》,持续推广智能中医体检,已在64家体检中心开展智慧中医体检服务。 AI助力公司降本增效。公司基于AI与数字化的落地,持续提升医质和服务质量,并积极推动提效降本以及创新创收工作,实现归母净利润增速高于营收,根据公司三季报数据,公司“健康小美”智能主检功能已经上线并赋能旗下217家体检中心,覆盖率已经达到38.7%。 盈利预测:预计2025-2027年EPS分别为0.11元、0.13元、0.15元。 风险提示:市场竞争加剧风险,AI发展不及预期风险。数据来源:公司年报,西南证券256指标/年度 营业收入(百万元) 增长率 归属母公司净利润(百万元) 增长率 每股收益 EPS(元) 净资产收益率 ROE2024A2025E2026E2027E10701.9910948.7311634.3212943.92-1.76%282.242.31%430.146.26%507.85-44.18%52.41%18.07%0.074.70%0.116.08%0.136.52%11.26%603.5218.84%0.157.02%西南证券健康医疗