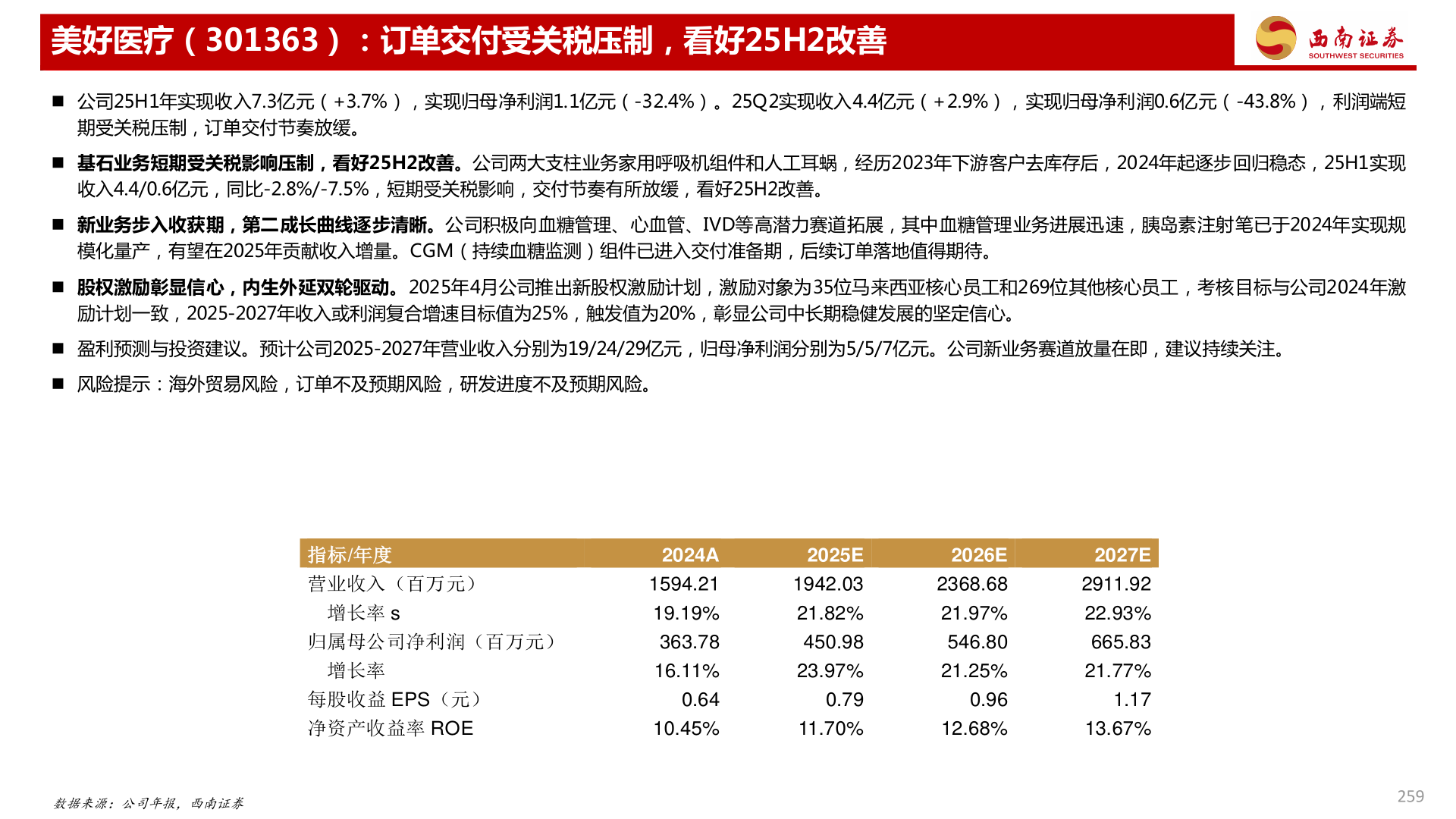

> 数据图表如何看待美好医疗(301363):订单交付受关税压制,看好25H2改善2025-12-2美好医疗(301363):订单交付受关税压制,看好25H2改善 公司25H1年实现收入7.3亿元(+3.7%),实现归母净利润1.1亿元(-32.4%)。25Q2实现收入4.4亿元(+2.9%),实现归母净利润0.6亿元(-43.8%),利润端短期受关税压制,订单交付节奏放缓。 基石业务短期受关税影响压制,看好25H2改善。公司两大支柱业务家用呼吸机组件和人工耳蜗,经历2023年下游客户去库存后,2024年起逐步回归稳态,25H1实现收入4.4/0.6亿元,同比-2.8%/-7.5%,短期受关税影响,交付节奏有所放缓,看好25H2改善。 新业务步入收获期,第二成长曲线逐步清晰。公司积极向血糖管理、心血管、IVD等高潜力赛道拓展,其中血糖管理业务进展迅速,胰岛素注射笔已于2024年实现规模化量产,有望在2025年贡献收入增量。CGM(持续血糖监测)组件已进入交付准备期,后续订单落地值得期待。 股权激励彰显信心,内生外延双轮驱动。2025年4月公司推出新股权激励计划,激励对象为35位马来西亚核心员工和269位其他核心员工,考核目标与公司2024年激励计划一致,2025-2027年收入或利润复合增速目标值为25%,触发值为20%,彰显公司中长期稳健发展的坚定信心。 盈利预测与投资建议。预计公司2025-2027年营业收入分别为19/24/29亿元,归母净利润分别为5/5/7亿元。公司新业务赛道放量在即,建议持续关注。 风险提示:海外贸易风险,订单不及预期风险,研发进度不及预期风险。数据来源:公司年报,西南证券259指标/年度 营业收入(百万元)增长率 s归属母公司净利润(百万元)增长率每股收益 EPS(元) 净资产收益率 ROE2024A2025E2026E2027E1594.211942.032368.682911.9219.19%363.7816.11%0.6421.82%450.9823.97%0.7921.97%22.93%546.80665.8321.25%21.77%0.961.1710.45%11.70%12.68%13.67%西南证券健康医疗