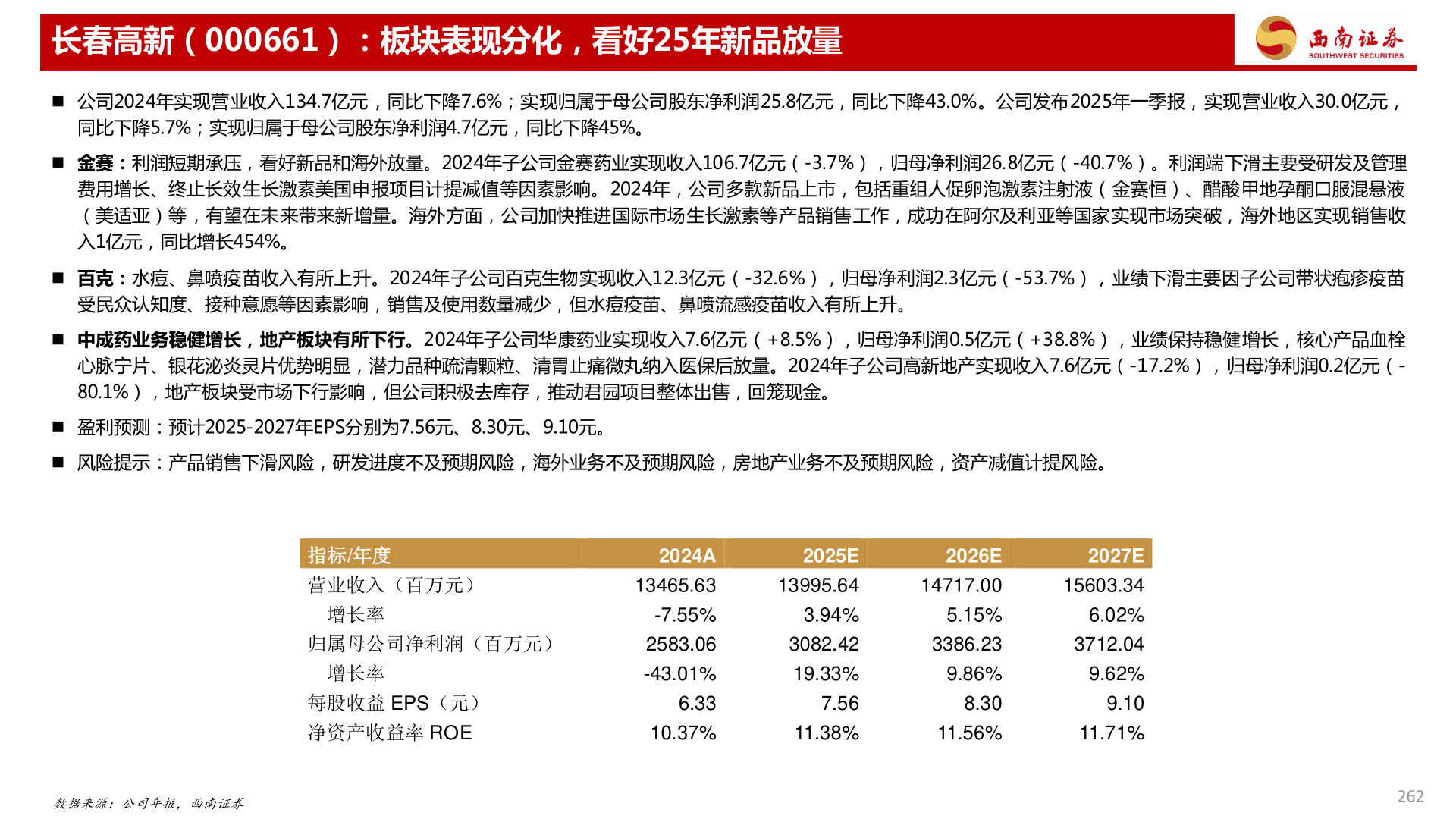

> 数据图表咨询大家长春高新(000661):板块表现分化,看好25年新品放量2025-12-2长春高新(000661):板块表现分化,看好25年新品放量 公司2024年实现营业收入134.7亿元,同比下降7.6%;实现归属于母公司股东净利润25.8亿元,同比下降43.0%。公司发布2025年一季报,实现营业收入30.0亿元,同比下降5.7%;实现归属于母公司股东净利润4.7亿元,同比下降45%。 金赛:利润短期承压,看好新品和海外放量。2024年子公司金赛药业实现收入106.7亿元(-3.7%),归母净利润26.8亿元(-40.7%)。利润端下滑主要受研发及管理费用增长、终止长效生长激素美国申报项目计提减值等因素影响。2024年,公司多款新品上市,包括重组人促卵泡激素注射液(金赛恒)、醋酸甲地孕酮口服混悬液(美适亚)等,有望在未来带来新增量。海外方面,公司加快推进国际市场生长激素等产品销售工作,成功在阿尔及利亚等国家实现市场突破,海外地区实现销售收入1亿元,同比增长454%。 百克:水痘、鼻喷疫苗收入有所上升。2024年子公司百克生物实现收入12.3亿元(-32.6%),归母净利润2.3亿元(-53.7%),业绩下滑主要因子公司带状疱疹疫苗受民众认知度、接种意愿等因素影响,销售及使用数量减少,但水痘疫苗、鼻喷流感疫苗收入有所上升。 中成药业务稳健增长,地产板块有所下行。2024年子公司华康药业实现收入7.6亿元(+8.5%),归母净利润0.5亿元(+38.8%),业绩保持稳健增长,核心产品血栓心脉宁片、银花泌炎灵片优势明显,潜力品种疏清颗粒、清胃止痛微丸纳入医保后放量。2024年子公司高新地产实现收入7.6亿元(-17.2%),归母净利润0.2亿元(-80.1%),地产板块受市场下行影响,但公司积极去库存,推动君园项目整体出售,回笼现金。 盈利预测:预计2025-2027年EPS分别为7.56元、8.30元、9.10元。 风险提示:产品销售下滑风险,研发进度不及预期风险,海外业务不及预期风险,房地产业务不及预期风险,资产减值计提风险。数据来源:公司年报,西南证券262指标/年度 营业收入(百万元)增长率2024A2025E2026E2027E13465.6313995.6414717.0015603.34-7.55%3.94%5.15%6.02%归属母公司净利润(百万元)2583.063082.423386.233712.04增长率每股收益 EPS(元) 净资产收益率 ROE-43.01%19.33%6.337.569.86%8.309.62%9.1010.37%11.38%11.56%11.71%西南证券健康医疗