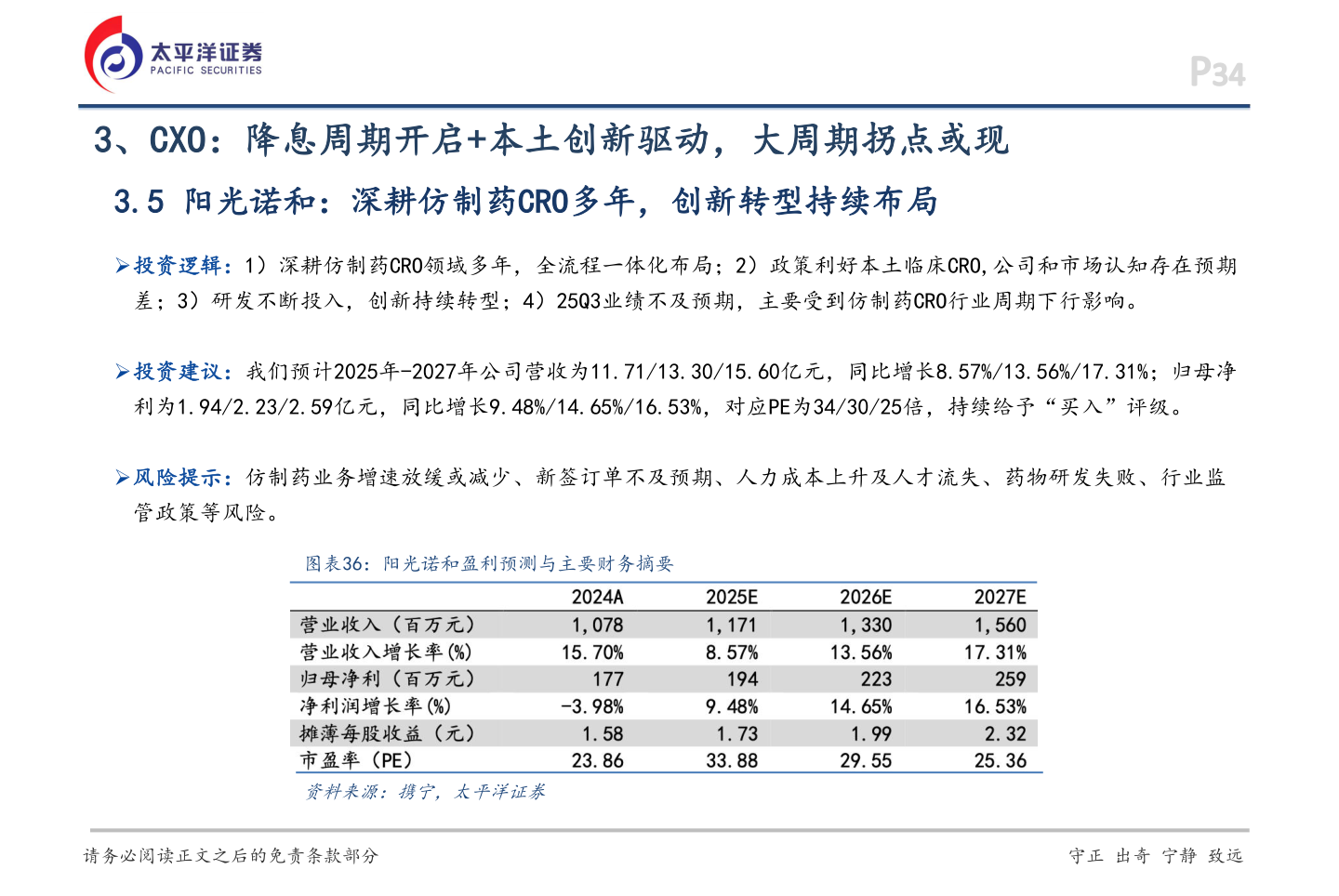

> 数据图表你知道3、CXO:降息周期开启+本土创新驱动,大周期拐点或现2026-1-13、CXO:降息周期开启+本土创新驱动,大周期拐点或现3.5 阳光诺和:深耕仿制药CRO多年,创新转型持续布局Ø投资逻辑:1)深耕仿制药CRO领域多年,全流程一体化布局;2)政策利好本土临床CRO,公司和市场认知存在预期差;3)研发不断投入,创新持续转型;4)25Q3业绩不及预期,主要受到仿制药CRO行业周期下行影响。Ø投资建议:我们预计2025年-2027年公司营收为11.71/13.30/15.60亿元,同比增长8.57%/13.56%/17.31%;归母净利为1.94/2.23/2.59亿元,同比增长9.48%/14.65%/16.53%,对应PE为34/30/25倍,持续给予“买入”评级。Ø风险提示:仿制药业务增速放缓或减少、新签订单不及预期、人力成本上升及人才流失、药物研发失败、行业监管政策等风险。图表36:阳光诺和盈利预测与主要财务摘要资料来源:携宁,太平洋证券请务必阅读正文之后的免责条款部分 守正 出奇 宁静 致远太平洋证券健康医疗