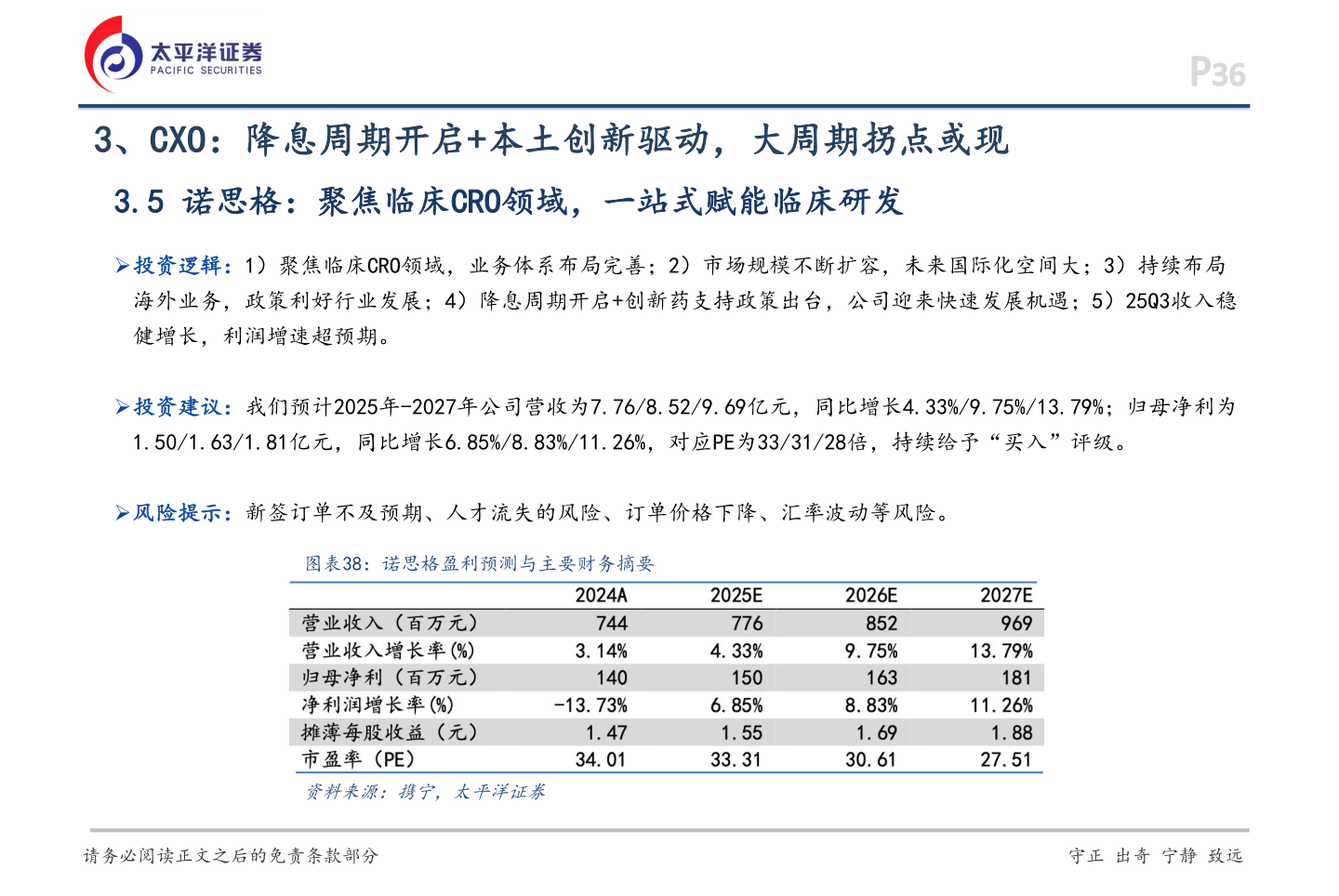

> 数据图表我想了解一下3、CXO:降息周期开启+本土创新驱动,大周期拐点或现2026-1-13、CXO:降息周期开启+本土创新驱动,大周期拐点或现3.5 诺思格:聚焦临床CRO领域,一站式赋能临床研发Ø投资逻辑:1)聚焦临床CRO领域,业务体系布局完善;2)市场规模不断扩容,未来国际化空间大;3)持续布局海外业务,政策利好行业发展;4)降息周期开启+创新药支持政策出台,公司迎来快速发展机遇;5)25Q3收入稳健增长,利润增速超预期。Ø投资建议:我们预计2025年-2027年公司营收为7.76/8.52/9.69亿元,同比增长4.33%/9.75%/13.79%;归母净利为1.50/1.63/1.81亿元,同比增长6.85%/8.83%/11.26%,对应PE为33/31/28倍,持续给予“买入”评级。Ø风险提示:新签订单不及预期、人才流失的风险、订单价格下降、汇率波动等风险。图表38:诺思格盈利预测与主要财务摘要资料来源:携宁,太平洋证券请务必阅读正文之后的免责条款部分 守正 出奇 宁静 致远太平洋证券健康医疗