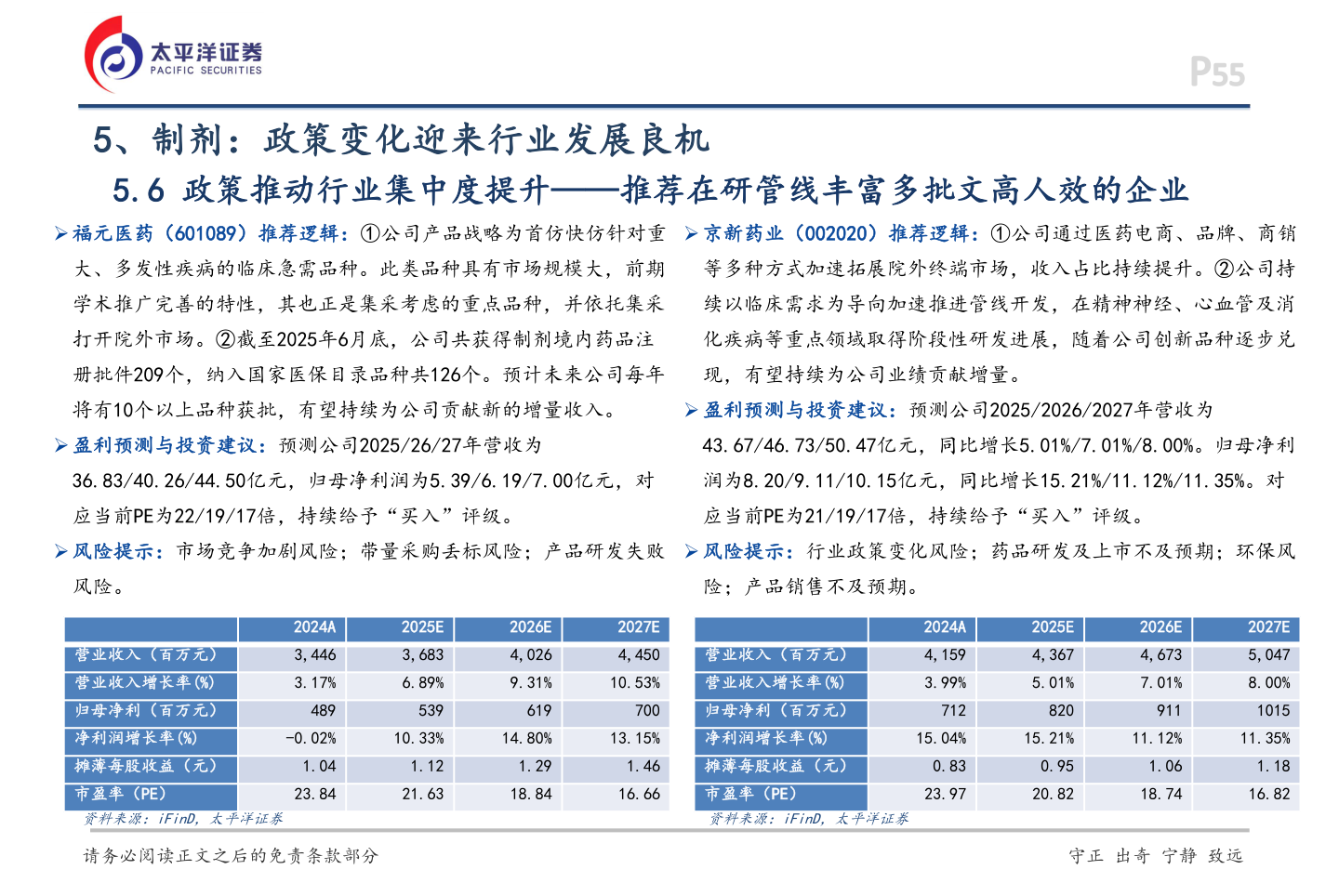

> 数据图表各位网友请教一下5、制剂:政策变化迎来行业发展良机2026-1-15、制剂:政策变化迎来行业发展良机5.6 政策推动行业集中度提升——推荐在研管线丰富多批文高人效的企业Ø 福元医药(601089)推荐逻辑:①公司产品战略为首仿快仿针对重Ø 京新药业(002020)推荐逻辑:①公司通过医药电商、品牌、商销大、多发性疾病的临床急需品种。此类品种具有市场规模大,前期等多种方式加速拓展院外终端市场,收入占比持续提升。②公司持学术推广完善的特性,其也正是集采考虑的重点品种,并依托集采续以临床需求为导向加速推进管线开发,在精神神经、心血管及消打开院外市场。②截至2025年6月底,公司共获得制剂境内药品注化疾病等重点领域取得阶段性研发进展,随着公司创新品种逐步兑册批件209个,纳入国家医保目录品种共126个。预计未来公司每年现,有望持续为公司业绩贡献增量。将有10个以上品种获批,有望持续为公司贡献新的增量收入。Ø 盈利预测与投资建议:预测公司2025/2026/2027年营收为Ø 盈利预测与投资建议:预测公司2025/26/27年营收为43.67/46.73/50.47亿元,同比增长5.01%/7.01%/8.00%。归母净利36.83/40.26/44.50亿元,归母净利润为5.39/6.19/7.00亿元,对润为8.20/9.11/10.15亿元,同比增长15.21%/11.12%/11.35%。对应当前PE为22/19/17倍,持续给予“买入”评级。应当前PE为21/19/17倍,持续给予“买入”评级。Ø 风险提示:市场竞争加剧风险;带量采购丢标风险;产品研发失败Ø 风险提示:行业政策变化风险;药品研发及上市不及预期;环保风风险。营业收入(百万元)营业收入增长率(%)归母净利(百万元)净利润增长率(%)摊薄每股收益(元)市盈率(PE)资料来源:iFinD,太平洋证券2024A3,4463.17%489-0.02%1.0423.84险;产品销售不及预期。2025E3,6836.89%53910.33%1.1221.632026E4,0269.31%61914.80%1.2918.842027E4,450营业收入(百万元)10.53%营业收入增长率(%)700归母净利(百万元)13.15%净利润增长率(%)1.4616.66摊薄每股收益(元)市盈率(PE)资料来源:iFinD,太平洋证券2024A4,1593.99%71215.04%0.8323.972025E4,3675.01%82015.21%0.9520.822026E4,6737.01%9112027E5,0478.00%101511.12%11.35%1.0618.741.1816.82请务必阅读正文之后的免责条款部分 守正 出奇 宁静 致远太平洋证券健康医疗