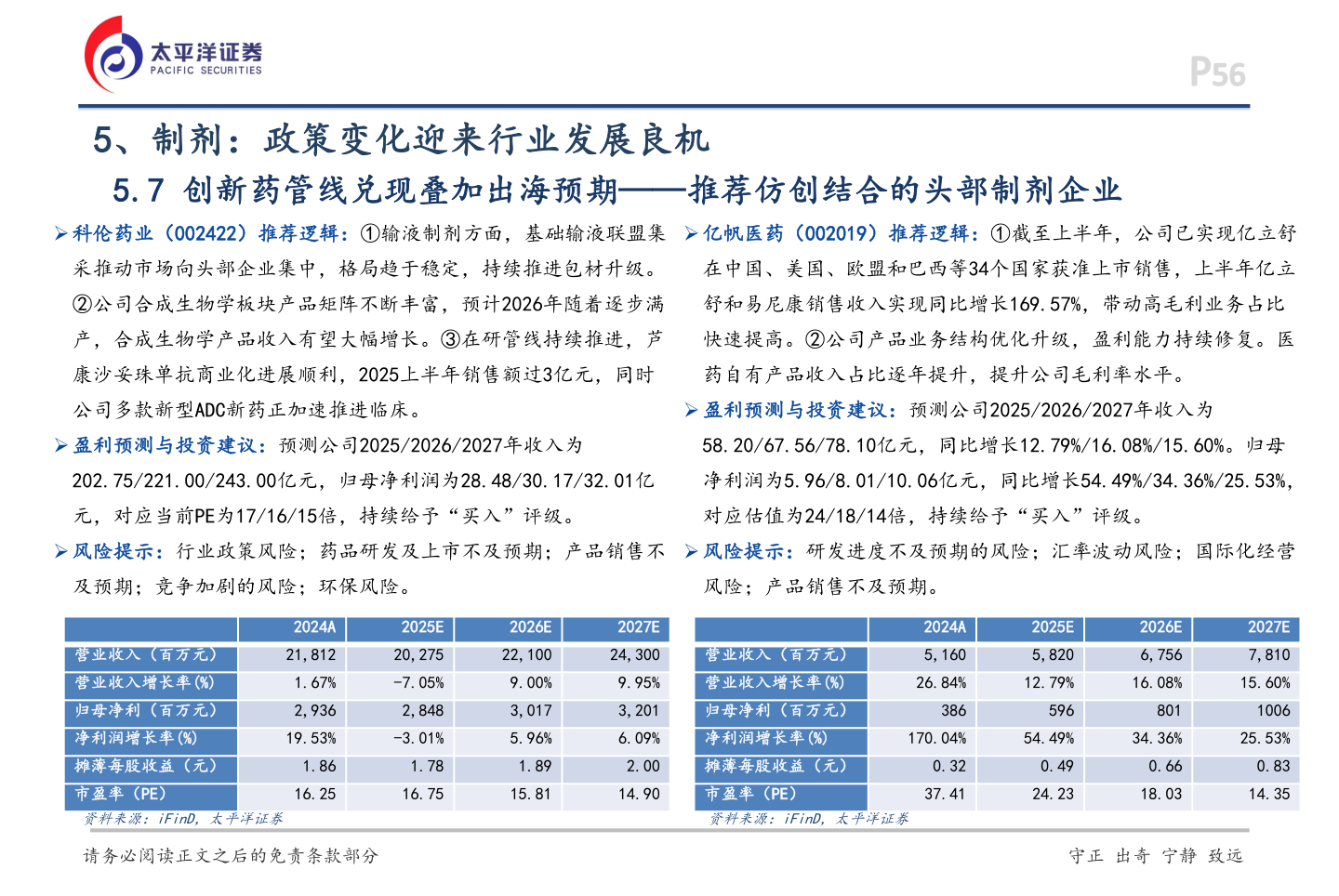

> 数据图表谁知道5、制剂:政策变化迎来行业发展良机2026-1-15、制剂:政策变化迎来行业发展良机5.7 创新药管线兑现叠加出海预期——推荐仿创结合的头部制剂企业Ø 科伦药业(002422)推荐逻辑:①输液制剂方面,基础输液联盟集Ø 亿帆医药(002019)推荐逻辑:①截至上半年,公司已实现亿立舒采推动市场向头部企业集中,格局趋于稳定,持续推进包材升级。在中国、美国、欧盟和巴西等34个国家获准上市销售,上半年亿立②公司合成生物学板块产品矩阵不断丰富,预计2026年随着逐步满舒和易尼康销售收入实现同比增长169.57%,带动高毛利业务占比产,合成生物学产品收入有望大幅增长。③在研管线持续推进,芦快速提高。②公司产品业务结构优化升级,盈利能力持续修复。医康沙妥珠单抗商业化进展顺利,2025上半年销售额过3亿元,同时药自有产品收入占比逐年提升,提升公司毛利率水平。公司多款新型ADC新药正加速推进临床。Ø 盈利预测与投资建议:预测公司2025/2026/2027年收入为Ø 盈利预测与投资建议:预测公司2025/2026/2027年收入为58.20/67.56/78.10亿元,同比增长12.79%/16.08%/15.60%。归母202.75/221.00/243.00亿元,归母净利润为28.48/30.17/32.01亿净利润为5.96/8.01/10.06亿元,同比增长54.49%/34.36%/25.53%,元,对应当前PE为17/16/15倍,持续给予“买入”评级。对应估值为24/18/14倍,持续给予“买入”评级。Ø 风险提示:行业政策风险;药品研发及上市不及预期;产品销售不Ø 风险提示:研发进度不及预期的风险;汇率波动风险;国际化经营及预期;竞争加剧的风险;环保风险。风险;产品销售不及预期。营业收入(百万元)营业收入增长率(%)归母净利(百万元)净利润增长率(%)摊薄每股收益(元)市盈率(PE)资料来源:iFinD,太平洋证券2024A21,8121.67%2,93619.53%1.8616.252025E20,275-7.05%2,848-3.01%1.7816.752026E22,1009.00%3,0175.96%1.8915.812027E24,3009.95%3,2016.09%2.0014.90营业收入(百万元)营业收入增长率(%)归母净利(百万元)2024A5,16026.84%386净利润增长率(%)170.04%摊薄每股收益(元)市盈率(PE)资料来源:iFinD,太平洋证券0.3237.412025E5,82012.79%59654.49%0.4924.232026E6,75616.08%80134.36%0.6618.032027E7,81015.60%100625.53%0.8314.35请务必阅读正文之后的免责条款部分 守正 出奇 宁静 致远太平洋证券健康医疗