> 数据图表如何解释当前A 股保险股PEV 底部有所回升,关注后续利差改善的持续性

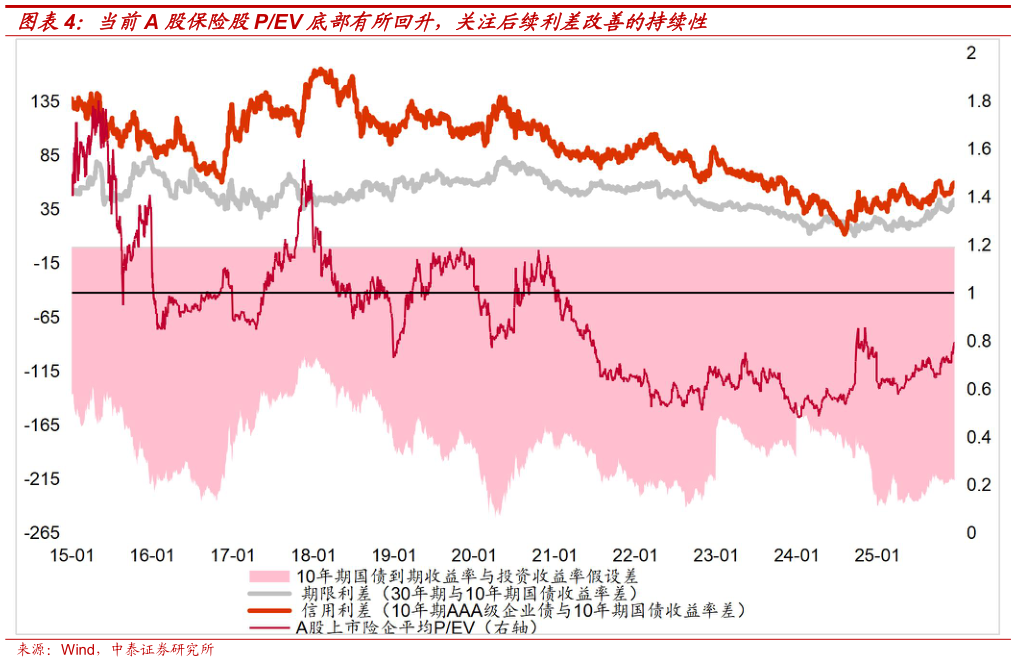

2026-1-2 重返 1 倍 PEV 修复途,资产负债两端开花。2023 年以来经过多轮内含价值(EV)经济假设更新,EV 可信度在逐步回暖。我们预计 2025 年年报,上市险企普遍将不调整内含价值经济假设,EV 增速重回恢复性增长。采用 PEV 对寿险公司估值时,投资者对未来 NBV 增速的预期是决定估值高低的重要参考因素,明确 ROEV 回暖能够带动估值重回 1 倍上方。我们预计上市险企合计 EV2025 年至 2027 年平均增速为 10.6%、10.9%和 10.8%NBV 增速分别为 34.7%、21.7%和 10.0%。 投资建议:保险板块异动点评:买入有业绩支撑的顺周期保险股。2026 年得益于新单和价值的顺势增长,叠加负债端持续压降综合负债成本的精细化管理手段,保险公司盈利有望进一步改善,同时资产端(长端利率与股市)潜在向上催化给与明确催化。中国人寿(利率强弹性标的,个险与银保均处于上市同业领先地位,精细化降本管理手段助力业绩弹性)、中国平安(银保个险两开花,OCI 股票夯实净投资收益率与净资产稳健性,看好资管板块减值持续出清)、中国太保(低基数下 2026 年业绩增速预期较快,当前公司估值具备相对吸引力)、新华保险(权益强利润高弹性,永续债后续发行到位后将进一步增强现金分红率稳定性)和中国财险(非车险报行合一落地,打开承保盈利二次增长曲线)。