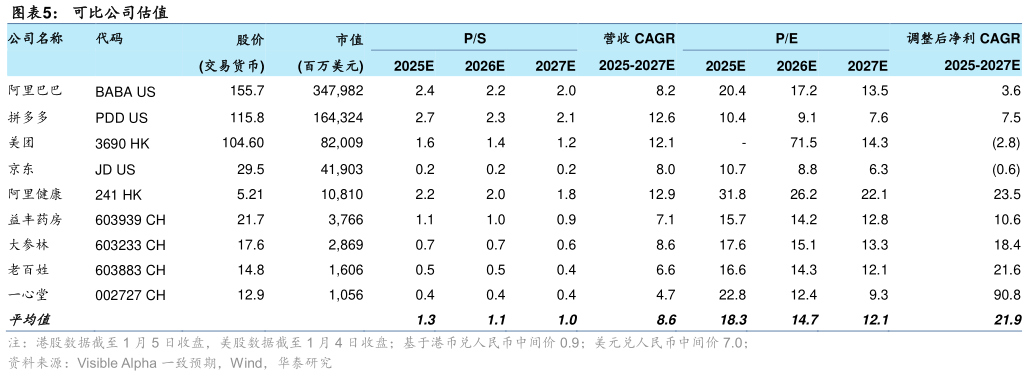

> 数据图表如何才能可比公司估值2026-1-2我们将估值窗口切换到 2026 年,给予公司 2026 年 30.0x 目标非 IFRS PE 估值(前值:2025年 35.0x),较可比公司 2026 年均值 14.7 倍有所溢价,主要考虑公司凭借相对较高的流通效率在医药市场持续提高市占率,且公司在 AI 医疗领域具备一定先发优势。目标价 77.4港币(前值 68.3 港币)。华泰证券健康医疗