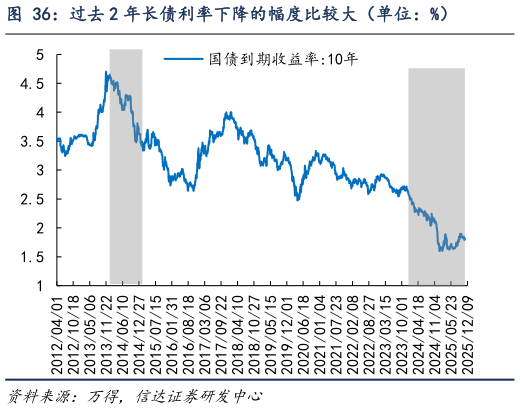

> 数据图表如何看待过去 2 年长债利率下降的幅度比较大(单位:%)2026-1-3如果是流动性和政策驱动的牛市,那么资产荒的逻辑就会比盈利的逻辑更重要。如果对比各类利率,能够看到,当下的 10 年期国债利率仍处在 1.8%左右历史低位,约为2014 年的一半左右,而且过去 2 年下降的速度幅度也不弱于 2014 年。并且考虑到房地产市场处于长周期下行通道,地产销售、投资等数据均大幅弱于 2014 年,所以资产荒可能比 2014 年更严重。信达证券综合其他