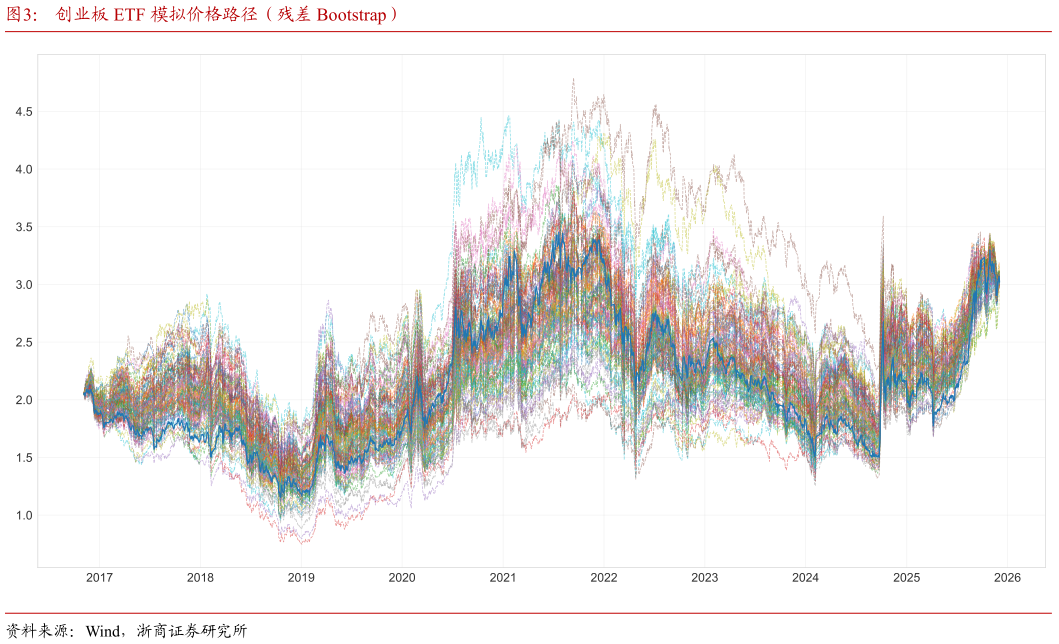

> 数据图表如何解释创业板 ETF 模拟价格路径(残差 Bootstrap)2026-1-3适用边界资产需要强有力的收益解释模型。如果因子模型解释力不足(R较低),残差中会混杂未被捕捉的系统性风险。这些残差不再满足 i.i.d.假设,对其进行随机打乱会歪曲真实的风浙商证券金融地产