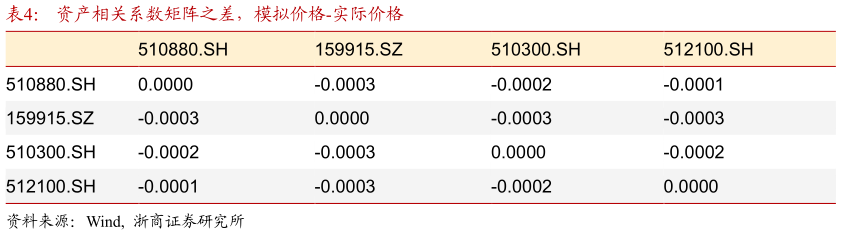

> 数据图表如何了解资产相关系数矩阵之差,模拟价格-实际价格2026-1-3模型对 4 个 ETF 资产进行 1000 次历史价格模拟。从结果看,所有 ETF 的模拟年化收益都低于实际年化收益。实际价格在模拟价格中的分位数超过 60%,特别是成长风格(159915.SZ)和中小盘风格(512100.SH)与实际价格偏差较大。波动率方面,模拟年化波动与实际年化波动几乎完全一致,差异在小数点后两位。这强烈证明,GBM 模型能极好地捕捉并复现这些资产的历史风险特征。浙商证券金融地产