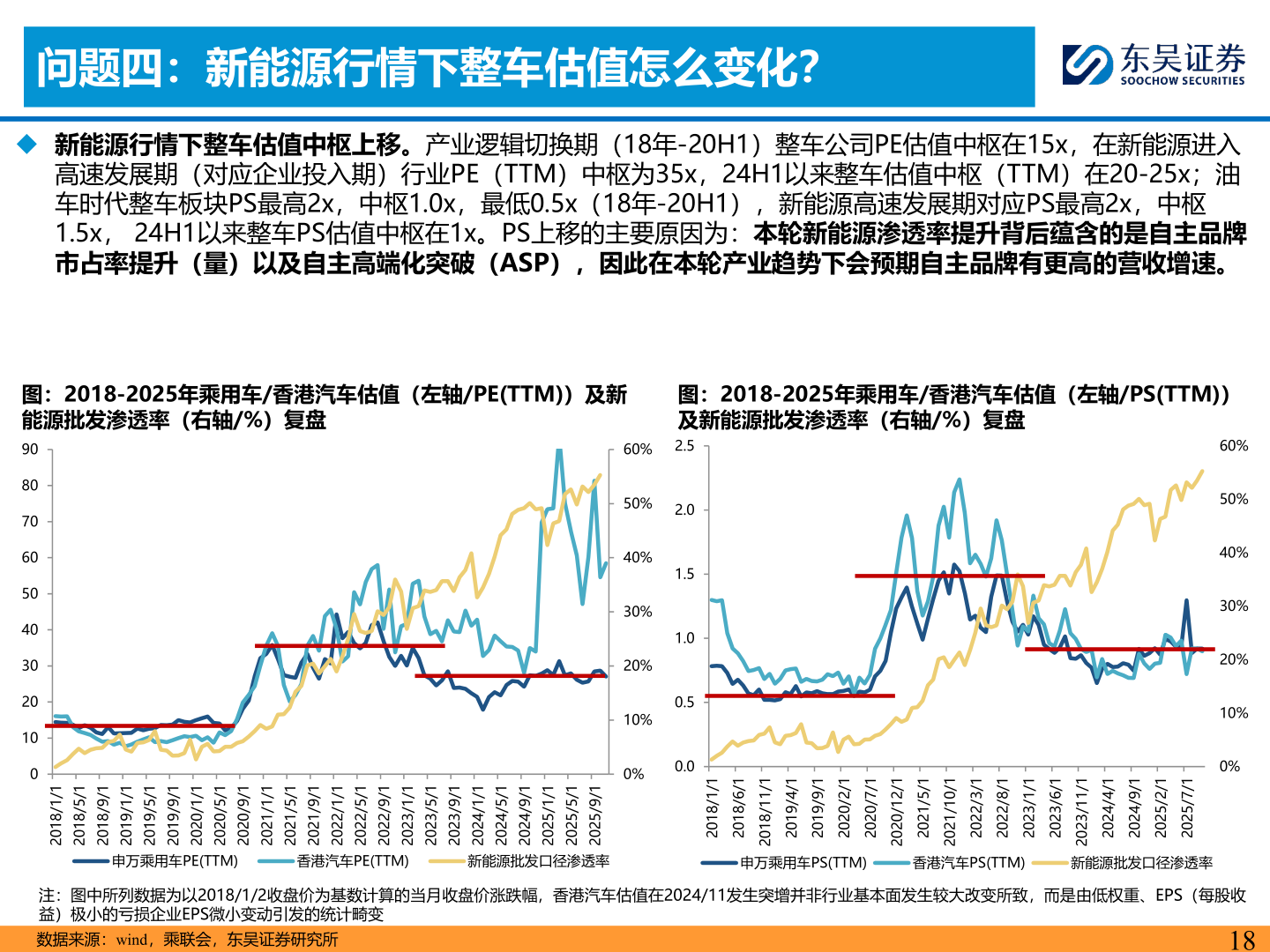

> 数据图表如何了解问题四:新能源行情下整车估值怎么变化?2026-1-2问题四:新能源行情下整车估值怎么变化?◆ 新能源行情下整车估值中枢上移。产业逻辑切换期(18年-20H1)整车公司PE估值中枢在15x,在新能源进入高速发展期(对应企业投入期)行业PE(TTM)中枢为35x,24H1以来整车估值中枢(TTM)在20-25x;油车时代整车板块PS最高2x,中枢1.0x,最低0.5x(18年-20H1),新能源高速发展期对应PS最高2x,中枢1.5x, 24H1以来整车PS估值中枢在1x。PS上移的主要原因为:本轮新能源渗透率提升背后蕴含的是自主品牌市占率提升(量)以及自主高端化突破(ASP),因此在本轮产业趋势下会预期自主品牌有更高的营收增速。图:2018-2025年乘用车/香港汽车估值(左轴/PE(TTM))及新能源批发渗透率(右轴/%)复盘9060%图:2018-2025年乘用车/香港汽车估值(左轴/PS(TTM))及新能源批发渗透率(右轴/%)复盘2.560%8070605040302010050%2.040%30%20%10%0%1.51.00.50.01/1/81021/6/81021/11/81021/4/91021/9/91021/2/02021/7/02021/21/02021/5/12021/01/12021/3/22021/8/22021/1/32021/6/32021/11/32021/4/42021/9/42021/2/52021/7/520250%40%30%20%10%0%1/1/81021/5/81021/9/81021/1/91021/5/91021/9/91021/1/02021/5/02021/9/02021/1/12021/5/12021/9/12021/1/22021/5/22021/9/22021/1/32021/5/32021/9/32021/1/42021/5/42021/9/42021/1/52021/5/52021/9/5202申万乘用车PE(TTM)香港汽车PE(TTM)新能源批发口径渗透率申万乘用车PS(TTM)香港汽车PS(TTM)新能源批发口径渗透率注:图中所列数据为以2018/1/2收盘价为基数计算的当月收盘价涨跌幅,香港汽车估值在2024/11发生突增并非行业基本面发生较大改变所致,而是由低权重、EPS(每股收益)极小的亏损企业EPS微小变动引发的统计畸变数据来源:wind,乘联会,东吴证券研究所18东吴证券综合其他