> 数据图表怎样理解2、行业分化并非处于极端水平

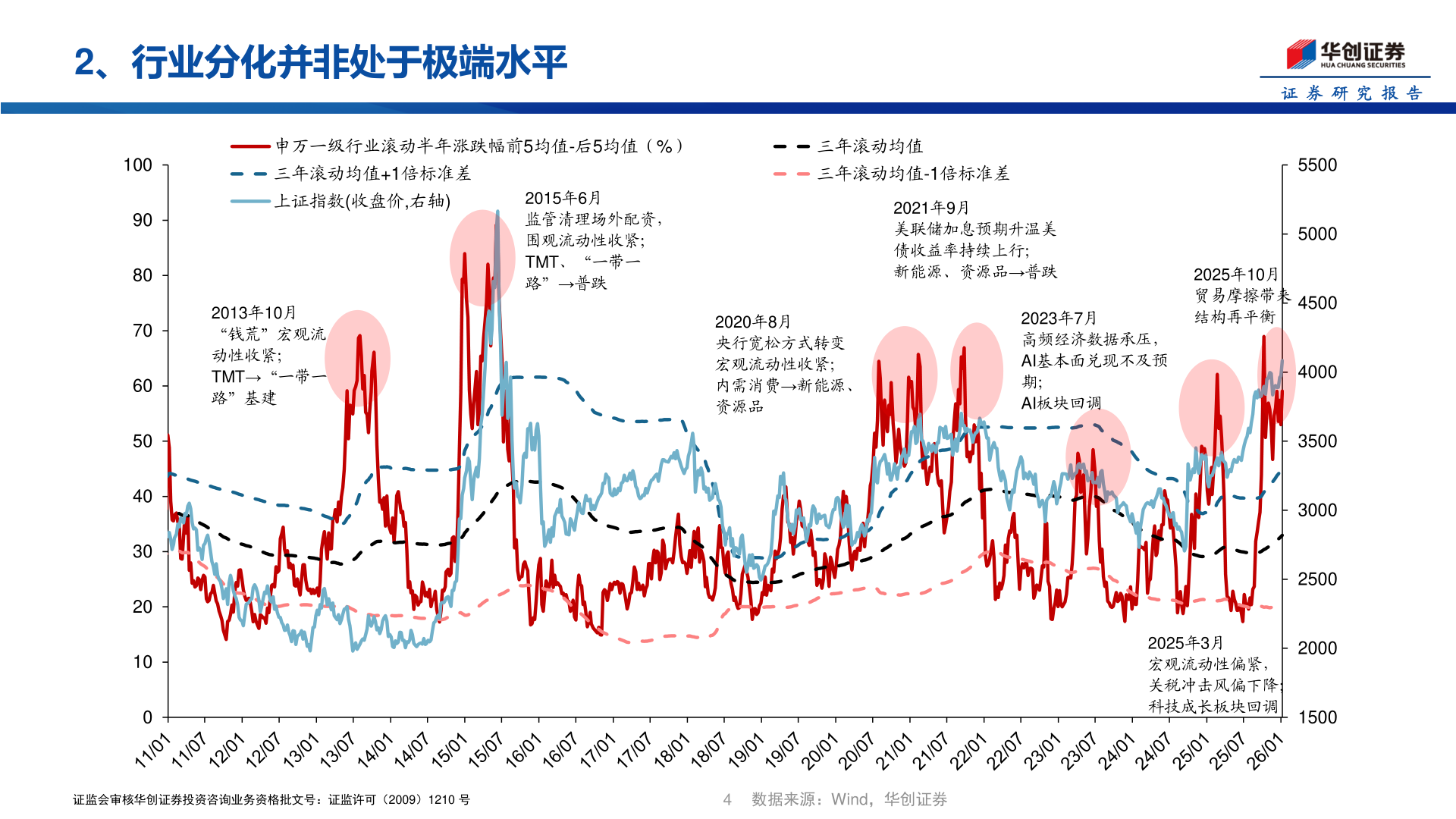

2026-1-22、行业分化并非处于极端水平证 券 研 究 报 告证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210 号4数据来源:Wind,华创证券1009080706050403020100申万一级行业滚动半年涨跌幅前5均值-后5均值(%)三年滚动均值+1倍标准差上证指数(收盘价,右轴)2015年6月监管清理场外配资,围观流动性收紧;TMT、“一带一路”→普跌三年滚动均值三年滚动均值-1倍标准差2021年9月美联储加息预期升温美债收益率持续上行;新能源、资源品→普跌2013年10月“钱荒”宏观流动性收紧;TMT→“一带一路”基建2020年8月央行宽松方式转变宏观流动性收紧;内需消费→新能源、资源品2023年7月高频经济数据承压,AI基本面兑现不及预期;AI板块回调550050002025年10月贸易摩擦带来结构再平衡45004000350030002500200015002025年3月宏观流动性偏紧,关税冲击风偏下降;科技成长板块回调