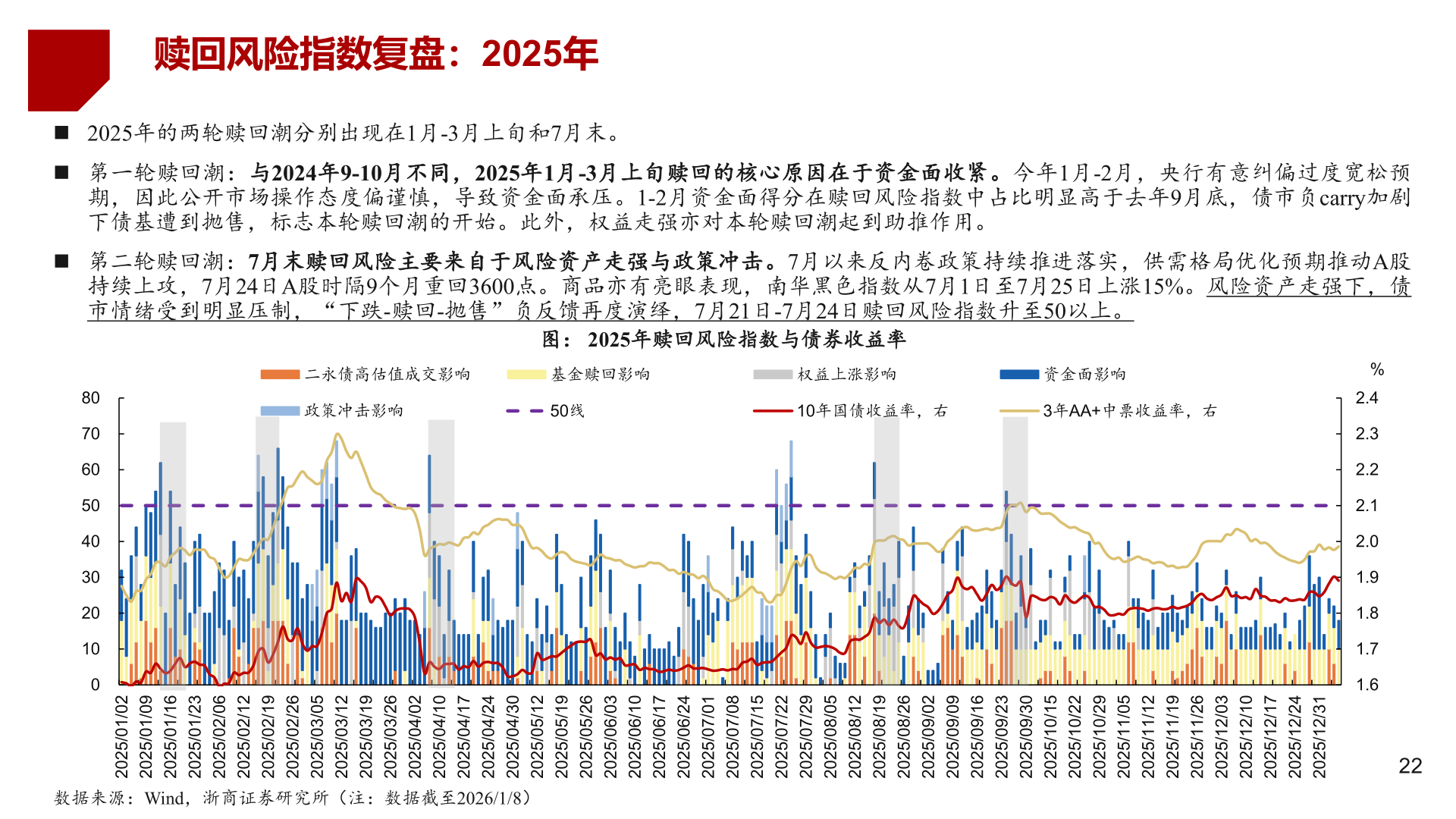

> 数据图表我想了解一下赎回风险指数复盘:2025年2026-1-6赎回风险指数复盘:2025年◼ 2025年的两轮赎回潮分别出现在1月-3月上旬和7月末。◼ 第一轮赎回潮:与2024年9-10月不同,2025年1月-3月上旬赎回的核心原因在于资金面收紧。今年1月-2月,央行有意纠偏过度宽松预期,因此公开市场操作态度偏谨慎,导致资金面承压。1-2月资金面得分在赎回风险指数中占比明显高于去年9月底,债市负carry加剧下债基遭到抛售,标志本轮赎回潮的开始。此外,权益走强亦对本轮赎回潮起到助推作用。◼ 第二轮赎回潮:7月末赎回风险主要来自于风险资产走强与政策冲击。7月以来反内卷政策持续推进落实,供需格局优化预期推动A股持续上攻,7月24日A股时隔9个月重回3600点。商品亦有亮眼表现,南华黑色指数从7月1日至7月25日上涨15%。风险资产走强下,债市情绪受到明显压制,“下跌-赎回-抛售”负反馈再度演绎,7月21日-7月24日赎回风险指数升至50以上。图: 2025年赎回风险指数与债券收益率二永债高估值成交影响基金赎回影响权益上涨影响资金面影响政策冲击影响50线10年国债收益率,右3年AA+中票收益率,右807060504030201002090613260219162502191622001714203219162300171421080512292502191622090613203512292502191623001714213//105202//105202//105202//105202//205202//205202//205202//205202//305202//305202//305202//305202//405202//405202//405202//405202//405202//505202数据来源:Wind,浙商证券研究所(注:数据截至2026/1/8)//505202//505202//605202//605202//605202//605202//705202//705202//705202//705202//705202//805202//805202//805202//805202//905202//905202//905202//905202//905202//015202//015202//015202//115202//115202//115202//115202//215202//215202//215202//215202//215202%2.42.32.22.12.01.91.81.71.622浙商证券金融地产