> 数据图表如何解释快递集中度仍存提升空间,科技或引领行业价值重塑

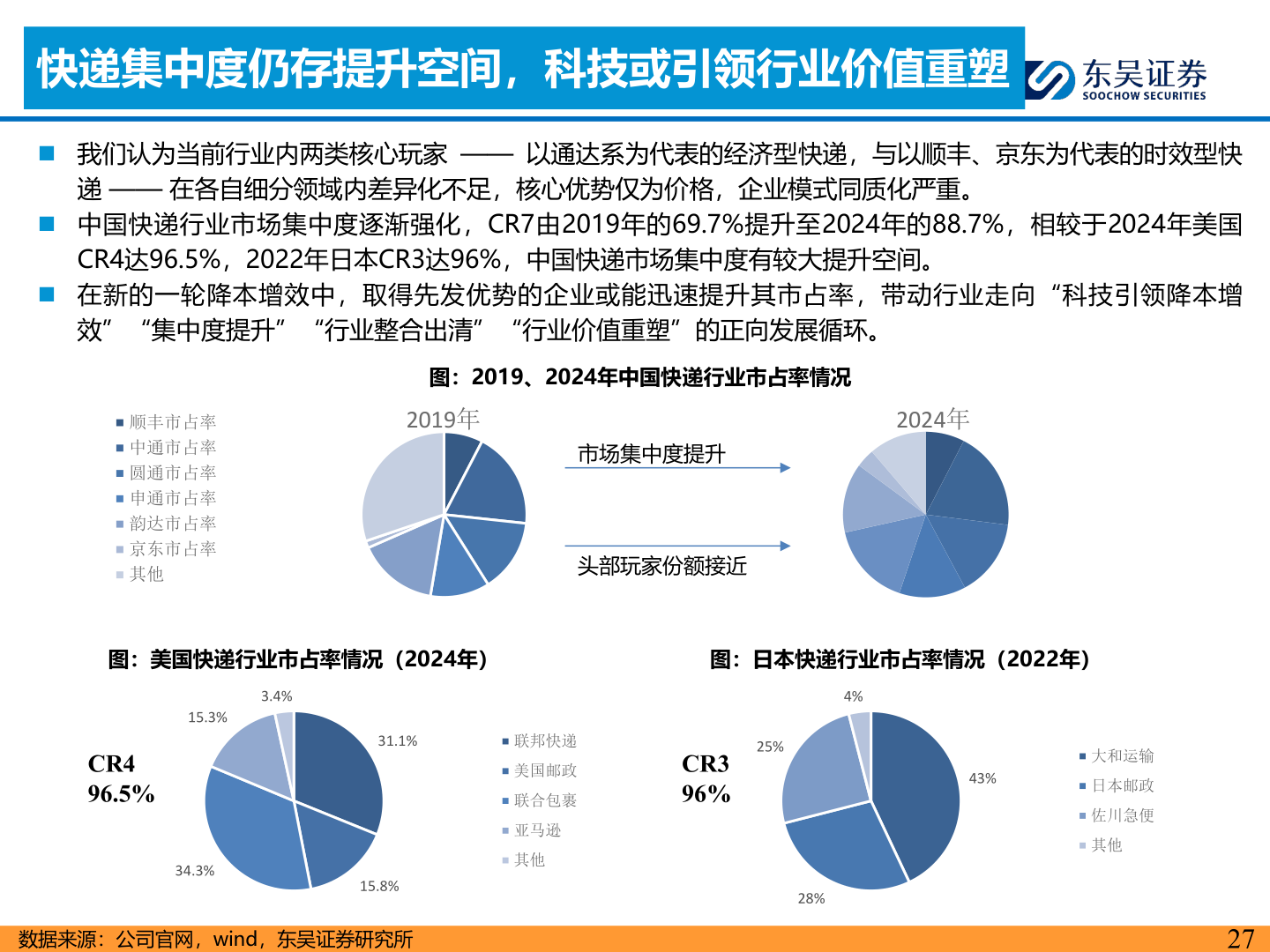

2026-1-2快递集中度仍存提升空间,科技或引领行业价值重塑◼ 我们认为当前行业内两类核心玩家 —— 以通达系为代表的经济型快递,与以顺丰、京东为代表的时效型快递 —— 在各自细分领域内差异化不足,核心优势仅为价格,企业模式同质化严重。◼ 中国快递行业市场集中度逐渐强化,CR7由2019年的69.7%提升至2024年的88.7%,相较于2024年美国CR4达96.5%,2022年日本CR3达96%,中国快递市场集中度有较大提升空间。◼ 在新的一轮降本增效中,取得先发优势的企业或能迅速提升其市占率,带动行业走向“科技引领降本增效”“集中度提升”“行业整合出清”“行业价值重塑”的正向发展循环。顺丰市占率中通市占率圆通市占率申通市占率韵达市占率京东市占率其他图:2019、2024年中国快递行业市占率情况2019年2024年市场集中度提升头部玩家份额接近图:美国快递行业市占率情况(2024年)图:日本快递行业市占率情况(2022年)3.4%15.3%31.1%CR496.5%34.3%15.8%数据来源:公司官网,wind,东吴证券研究所联邦快递美国邮政联合包裹亚马逊其他25%CR396%4%28%43%大和运输日本邮政佐川急便其他27