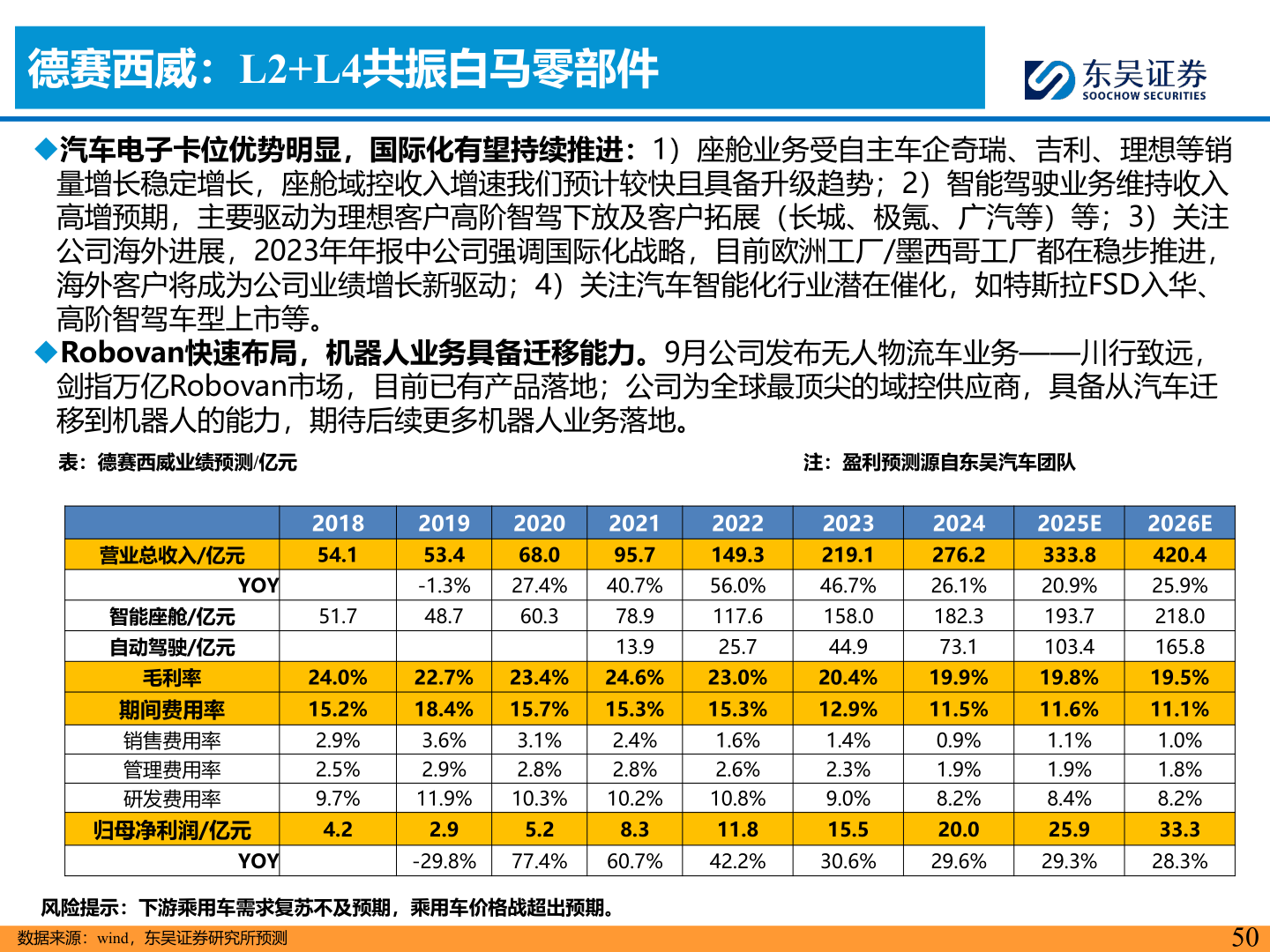

> 数据图表你知道德赛西威:L2+L4共振白马零部件

2026-1-2德赛西威:L2+L4共振白马零部件◆汽车电子卡位优势明显,国际化有望持续推进:1)座舱业务受自主车企奇瑞、吉利、理想等销量增长稳定增长,座舱域控收入增速我们预计较快且具备升级趋势;2)智能驾驶业务维持收入高增预期,主要驱动为理想客户高阶智驾下放及客户拓展(长城、极氪、广汽等)等;3)关注公司海外进展,2023年年报中公司强调国际化战略,目前欧洲工厂/墨西哥工厂都在稳步推进,海外客户将成为公司业绩增长新驱动;4)关注汽车智能化行业潜在催化,如特斯拉FSD入华、高阶智驾车型上市等。◆Robovan快速布局,机器人业务具备迁移能力。9月公司发布无人物流车业务——川行致远,剑指万亿Robovan市场,目前已有产品落地;公司为全球最顶尖的域控供应商,具备从汽车迁移到机器人的能力,期待后续更多机器人业务落地。表:德赛西威业绩预测/亿元注:盈利预测源自东吴汽车团队营业总收入/亿元YOY智能座舱/亿元自动驾驶/亿元毛利率期间费用率销售费用率管理费用率研发费用率归母净利润/亿元2018 54.151.724.0%15.2%2.9%2.5%9.7%4.22019 53.4 -1.3%48.72020 68.0 27.4%60.32021 95.7 40.7%78.9 13.9 22.7% 23.4% 24.6%18.4% 15.7% 15.3%3.6%2.4%2.8%2.9%10.2%11.9%2.9 8.33.1%2.8%10.3%5.2YOY-29.8%77.4%60.7%风险提示:下游乘用车需求复苏不及预期,乘用车价格战超出预期。数据来源:wind,东吴证券研究所预测2022 149.3 56.0%117.6 25.7 23.0%15.3%1.6%2.6%10.8%11.842.2%2023 219.1 46.7%158.0 44.9 20.4%12.9%1.4%2.3%9.0%15.530.6%2024 276.2 26.1%182.3 73.1 19.9%11.5%0.9%1.9%8.2%20.029.6%2025E333.8 20.9%193.7 103.4 19.8%11.6%1.1%1.9%8.4%25.929.3%2026E420.4 25.9%218.0 165.8 19.5%11.1%1.0%1.8%8.2%33.328.3%50