> 数据图表谁能回答美国市场股债相关性

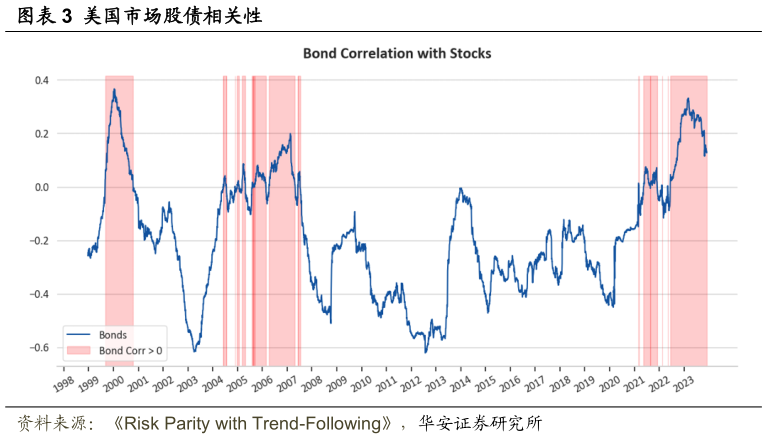

2026-1-4间相关性的相互作用,以及它们各自的波动性。这些因素决定了投资组合中各类资产的配置比例和规模,对于实现理想的“平价”风险平衡起着根本性作用。构建风险平价投资组合所采用的方法对资产相关性高度敏感。两类资产间正相关性增强会导致投资组合整体波动性上升,促使算法降低这两类资产的权重,以维持目标波动性水平。反之,当这种相关性减弱或显著转为负相关时,算法则会通过增加这两类资产的权重进行调整,确保投资组合符合预期的风险参数。2022 年,股票与债券之间传统的负相关性出现了大幅逆转。这种向正相关性的方向性转变并非罕见,其转变幅度在科技泡沫时期以及全球金融危机期间也可见一斑。图表 3 展示了自 2000 年以来,股票债券相关性转为正的时期。