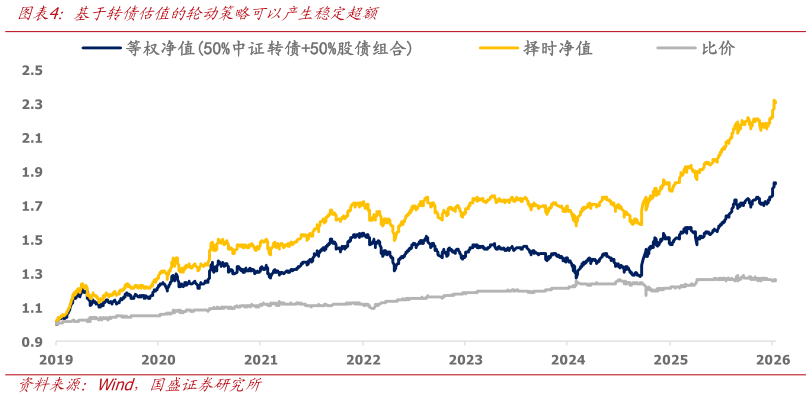

> 数据图表如何了解基于转债估值的轮动策略可以产生稳定超额2026-1-4 转债相对于股债组合的配置价值同样较低。由于转债本身弹性低于权益,转债理论上更加接近于股债组合,且转债正股风格更加接近于小盘股,因此我们取 50%7-10Y 国债50%中证 1000 全收益指数作为股债组合。下图可见中证转债其实本质就是股债组合,与其历史走势十分接近。 我们可以基于市场定价偏离度构建转债股债组合的轮动策略,首先计算 Z 值定价偏离度过去 3 年标准差,并按照1.5 倍标准差截尾,再除以-1.5 得到分数,转债权重50%50%分数,剩下仓位配置股债组合,从而得到择时净值。该策略在转债市场低估时超配转债,反之超配股债组合。由下图可见,基于转债估值的转债股债组合的择时策略能够实现稳定的超额收益。当前转债相对于其合理水平溢价 12.83%,相对来说配置股债组合性价比更高。国盛证券金融地产