精选问答

行业数据

查看更多

VIP权益

登录 | 注册

> 数据图表

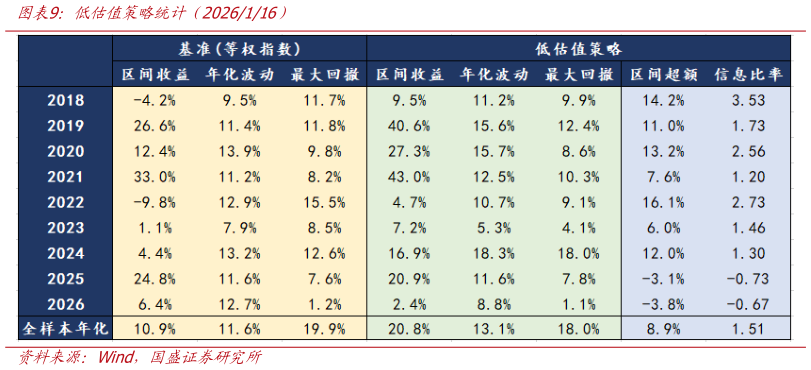

想问下各位网友低估值策略统计(2026116)

2026-1-4

和转债估值均贡献了可观的收益 (其中偏股转债包含 8.34%的正股拉动收益和 8.08%的转债估值收益)。

国盛证券

金融地产

推荐问答

如何才能因子得分排名前十的个股?

我想了解一下GANGRU 因子各行业近期多头组合表现?

我想了解一下GANGRU 因子各行业近期 IC 表现表现?

谁能回答GANGRU 模型示意?

各位网友请教一下卷积神经网络CNN模型示意?