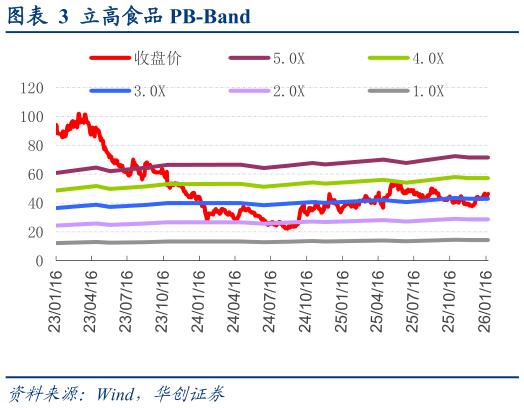

> 数据图表请问一下立高食品 PB-Band2026-1-4 26 年三大增长抓手明确,同时成本环比回落、费投优化延续,公司报表有望延续双位数以上增长。25 年公司保持较好经营节奏,收入实现双位数平稳增长,同时利润尽管成本扰动,但费用管理优化依旧带动盈利提升。展望 26 年,公司三大增长抓手依旧清晰,一是奶油继续受益国产替代逻辑,欧盟反补贴政策落地进一步强化趋势,二是商超调改继续放量加速,近期上线 3 款新品反馈良好,三是餐饮新零售在低基数延续增长,享受烘焙由饼店向全渠道扩容产业趋势,预计收入端保持双位数以上增长,而考虑 25Q4 棕榈油价格环比回落、进口乳制品价格回落等,预计成本端有望改善,同时公司继续推进降本增效动作,预计利润端表现有望好于收入。 投资建议:25 整体平稳收官,Q4 促销拖累盈利,26 收入增量明确,维持“强推”评级。25 全年平稳收官,尽管 Q4 略有降速,但展望 26 年增长依旧坚实,利润率有望延续抬升,且若后续商超新品、奶油新品等表现超预期,股价具备潜在双击可能性。中长期看,全年维度上公司盈利向上周期或已开启,未来稳态利润率有望进阶,基于公司 25 年业绩预告,我们略微调整 25-27 年 EPS 预测为 1.902.252.60 元(原预测为 1.932.342.71 元),对应 PE 为 242118 倍,维持目标价 62.4 元,对应 26 年约 28 倍 PE,维持“强推”评级。华创证券大消费