> 数据图表谁能回答2.2 商业模式:SaaS并非好的新入局模式

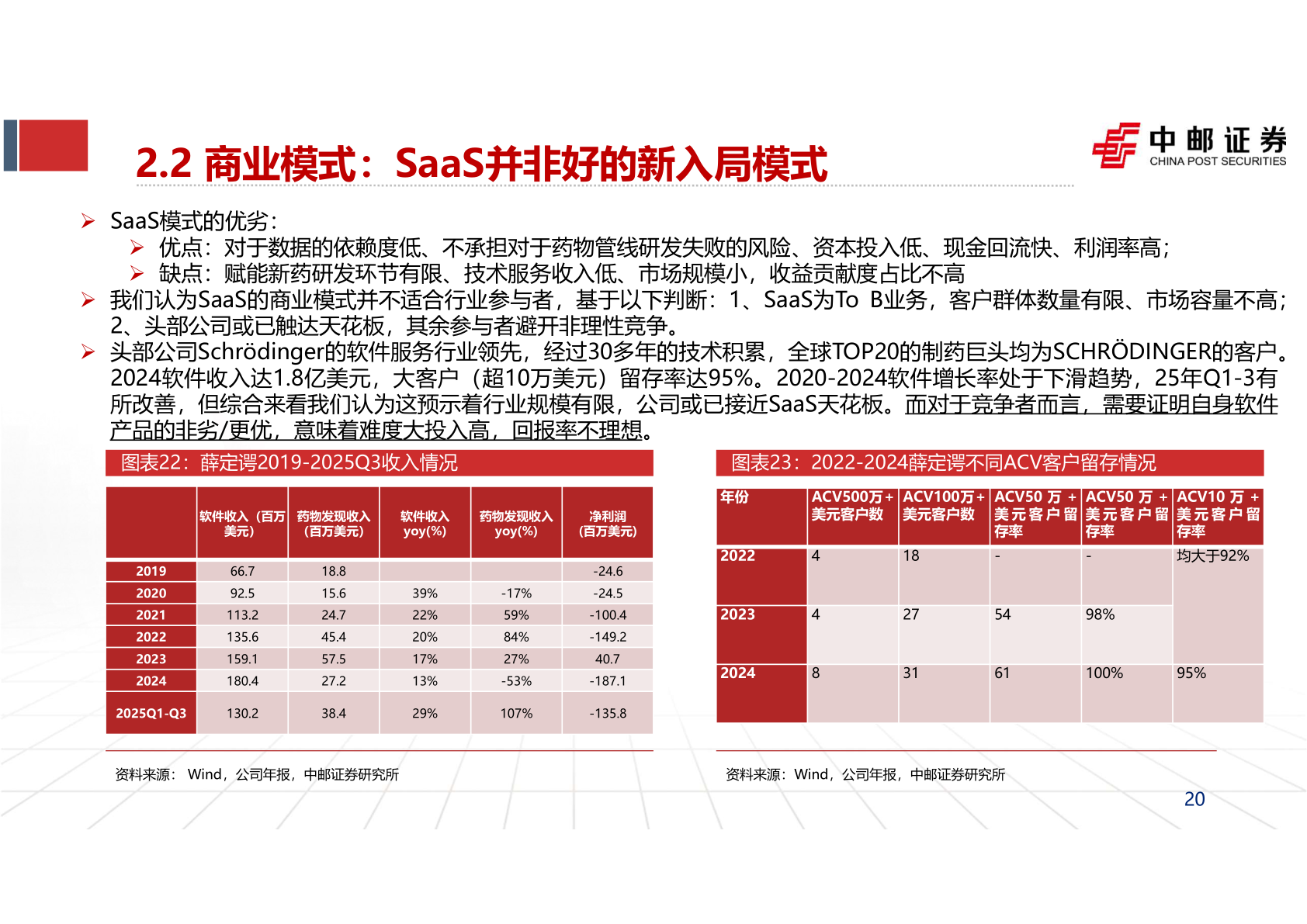

2026-1-42.2 商业模式:SaaS并非好的新入局模式 SaaS模式的优劣: 优点:对于数据的依赖度低、不承担对于药物管线研发失败的风险、资本投入低、现金回流快、利润率高; 缺点:赋能新药研发环节有限、技术服务收入低、市场规模小,收益贡献度占比不高 我们认为SaaS的商业模式并不适合行业参与者,基于以下判断:1、SaaS为To B业务,客户群体数量有限、市场容量不高;2、头部公司或已触达天花板,其余参与者避开非理性竞争。 头部公司Schrödinger的软件服务行业领先,经过30多年的技术积累,全球TOP20的制药巨头均为SCHRÖDINGER的客户。2024软件收入达1.8亿美元,大客户(超10万美元)留存率达95%。2020-2024软件增长率处于下滑趋势,25年Q1-3有所改善,但综合来看我们认为这预示着行业规模有限,公司或已接近SaaS天花板。而对于竞争者而言,需要证明自身软件产品的非劣/更优,意味着难度大投入高,回报率不理想。图表22:薛定谔2019-2025Q3收入情况图表23:2022-2024薛定谔不同ACV客户留存情况软件收入(百万美元)药物发现收入(百万美元)软件收入yoy(%)药物发现收入yoy(%)净利润(百万美元)2019202020212022202320242025Q1-Q366.792.5113.2135.6159.1180.4130.218.815.624.745.457.527.238.439%22%20%17%13%29%-17%59%84%27%-53%107%-24.6-24.5-100.4-149.240.7-187.1-135.8年份202220232024ACV500万+美元客户数ACV100万+美元客户数448182731ACV50 万 +美 元 客 户 留存率-ACV50 万 +美 元 客 户 留存率-ACV10 万 +美 元 客 户 留存率均大于92%546198%100%95%资料来源: Wind,公司年报,中邮证券研究所资料来源:Wind,公司年报,中邮证券研究所20