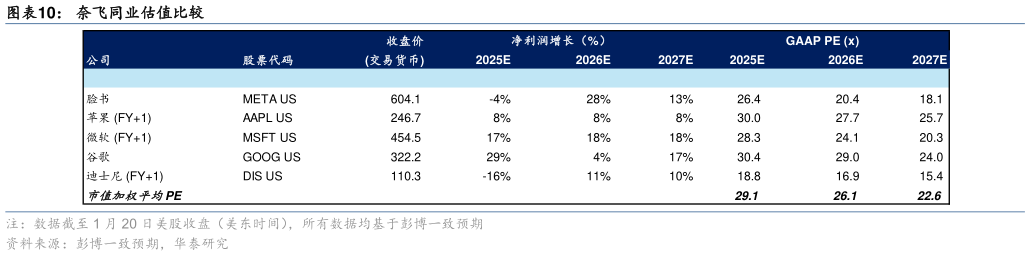

> 数据图表咨询下各位奈飞同业估值比较2026-1-4我们将奈飞目标价从 123.9 美元下调至 110.82 美元,对应 26 年 35 倍 PE(前值 37 倍),高于全球可比公司均值的 26.1 倍,溢价缩窄主要反映公司收购华纳后业务协同情况尚存不确定性。估值溢价原因:奈飞作为流媒体龙头,通过自制头部影视剧集,形成内容供给侧壁垒。展望中长期,奈飞广告业务增长空间较可比公司更高。华泰证券综合其他