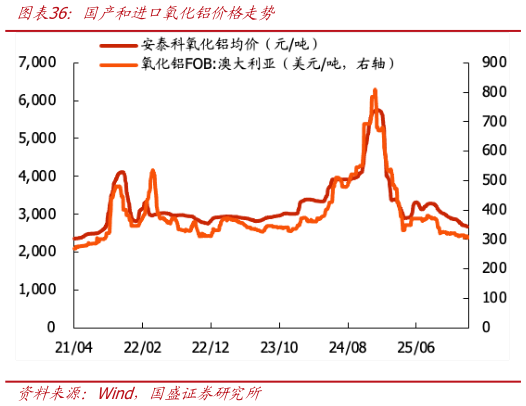

> 数据图表谁知道国产和进口氧化铝价格走势

2026-1-1海外方面,本周美国短期内军事打击伊朗的预期较前期回落,叠加特朗普表示暂不立即对关键矿产加征关税,转而启动 180 天双边谈判窗口期,避险情绪降温,部分贵金属回调,带动外盘铝价下跌。但随后美欧因格陵兰岛争端引发贸易摩擦,贸易政策的不确定性对美元起到一定削弱作用,加之美联储 3 月降息预期较前期有所提升,美元指数下跌,外盘铝价短时回升。后期美国总统特朗普表示,已与北约就未来与格陵兰岛相关协议达成框架共识,并表示后续或将不会实施原定于 2 月 1 日生效的关税措施,海外紧张情绪再次得到缓解,外盘铝价回落。国内方面,海外局势相对上周来说转向缓和,叠加距离春节假期愈来愈近,下游加工企业开始减产,原铝需求有持续回落预期,叠加中国 1 至12 月全国房地产开发投资、城镇固定资产投资数据下跌,或影响后续建材、工业、家电等下游用铝情况,沪铝高端价格受到一定压制。基本面上,供应方面,内蒙古地区电解铝企业继续释放新产能,但速度较慢,本周行业理论开工产能较上周持稳,维持在 4427万吨。库存方面,本周受到降雪影响,河南地区运输阶段性受限,本周前期在途库存增加,入库数量较前期减少,本周后期运输秩序逐步恢复,相关影响已逐渐消退。需求方面,本周铝棒企业减产为主,主要体现在广西、贵州、内蒙古、山东及新疆地区,受到春节临近检修需要、成本高位、订单不足等影响本周铝板企业也有减产情况,主要体现在是天津、河南地区,同样受到铝价高位以及订单表现冷清影响。总结看,宏观风险情绪的缓和为铝价提供了阶段性底部支撑,但基本面供应宽松、需求偏弱及库存累积构成利空组合,铝价上行空间仍受到制约。中远期看,全球宏观利好情绪催化叠加新能源汽车、光伏、电力三大板块用铝需求向好,产能刚性凸显下铝价仍有向上弹性。