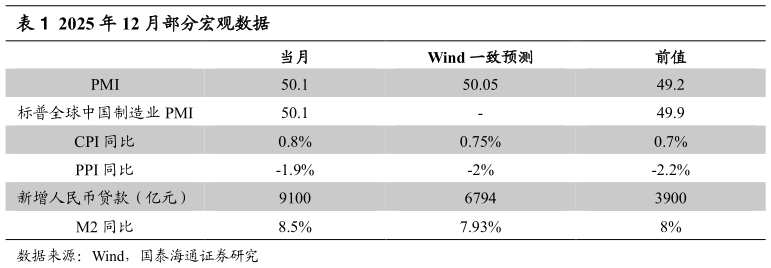

> 数据图表咨询大家2025 年 12 月部分宏观数据2026-1-6上周(20260119-20260123,后文同),上证 50 指数下跌 1.54%,沪深300 指数下跌 0.62%,中证 500 指数上涨 4.34%,创业板指下跌 0.34%。当前全市场 PE(TTM)为 23.3 倍,处于 2005 年以来的 82.0%分位点。日历效应上,2005 年以来,各大宽基指数在 1 月下半月表现不佳。上周,A 股市场呈震荡态势。从技术面来看,SAR 技术指标出现周内反转,说明市场多空博弈较为强烈情绪模型显示市场情绪保持平稳,做多趋势仍在高频资金流模型显示各大宽基指数依旧处于做多周期。因此,我们认为,市场下周或将震荡上行。从量化指标上看,基于沪深 300 指数的流动性冲击指标周五为 5.09,高于前一周(3.32),意味着当前市场的流动性高于过去一年平均水平 5.09倍标准差。上证 50ETF 期权成交量的 PUT-CALL 比率震荡上升,周五为0.98,高于前一周(0.80),投资者对上证 50ETF 短期走势谨慎程度上升。上证综指和 Wind 全 A 五日平均换手率分别为 1.50%和 2.21%,处于 2005年以来的 80.71%和 86.58%分位点,交易活跃度有所下降。国泰海通金融地产