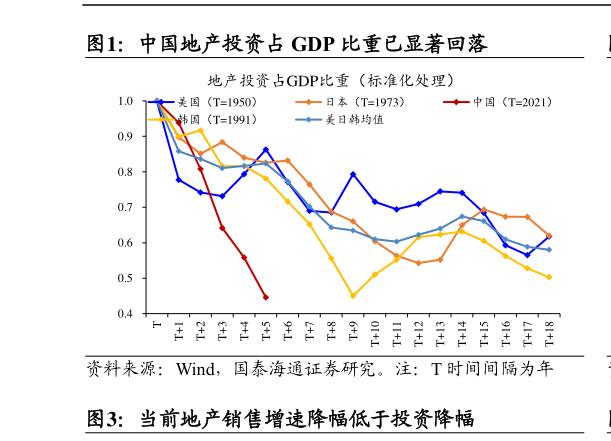

> 数据图表你知道中国地产投资占 GDP 比重已显著回落2026-1-4转型牛迈向新高度:价值也会有春天。无风险收益下沉、资本市场改革、经济结构转型,构成了当下中国股市“转型牛”的三大关键动力。其中中国产业结构转型,经济社会发展不确定性下降,对投资线索的把握尤为关键。累年下行后,传统产业 L 型“一竖”走向“一横”,拖累边际减少新技术产业迈入创新扩张周期,中国制造业凭借竞争优势正在全球扩张,经济社会发展的不确定性下降。因此,“转型牛”的典型特点是经济结构转型与资本市场改革交相辉映,2026 年中国市场重估是广泛的,科技与非科技都有机会。对于传统经济而言,房地产对于稳定国民经济与内需增长、减少资产收缩与提振预期具有关键作用,我们认为房地产政策渐行渐近,中国传统经济能见度正在提高,这将带来价值股和细分行业龙头的投资机会。 行业累年下行,政策基调积极转向,地产与内需有望进入重要拐点。中国房地产行业经过累年下行,已逐步完成深度调整,步入探底与磨底区间。截止 25Q4,我国住宅投资占 GDP 比重回落至 4.5%,较2020 年高点下滑 5.6%,绝对值与下滑幅度均接近美日韩经验水平。2025 年房地产销售面积较 2021 年高点下滑 51%,当前销售增速降幅已低于投资降幅,行业去库拐点已现。2025 年底一二三线城市房价降幅较 2021 年高点分别回落 22%30%30%,回落幅度已逼近全球小型房地产泡沫经验水平,房地产建材建筑等地产链相关行业资本开支与固定资产投资近十年分位数均降至 30%以下,出清已较为充分。此外,近期政策态度也正发生积极变化,中央经济工作会议时隔十年重提房地产“去库存”,求是网连发多篇文章,提出“房地产仍是支撑国民经济的基础产业”、“改善和稳定房地产预期”,并多次提及“高质量推进城市更新”。因此尽管房地产基本面反转仍需时日,但行业深度出清叠加政策基调转向积极,有望推动估值修复。 以史为鉴,价值有望迎来春天。与此前城镇化大发展时期基建地产周期驱动的价值股行情特征不同,2022 年以来,地产链行情与政策预期扭转高度紧密,地产链共演绎三轮系统性行情,整体节奏急且弹性大,行情催化均来自于最高决策层对房地产态度和政策方向上的根本性扭转,2022.11 地产三支箭指向房企融资端最关键环节,2023.7 中央政治局首次明确地产市场供求关系重大变化,2024.9 中国政策组合拳全面松绑楼市。从地产链行情节奏上看,地产以及建筑建材等相关产业链行情往往同时启动,充分受益于政策预期扭转和产业风险收敛。我们认为,当前中央经济工作会议重提房地产“去库存”,加速城市更新建设是本轮政策预期扭转的关键信号,往后看中央收储、多元化融资支持等政策或可期待,价值股有望迎来春天。 地产稳预期信号明确,需高度重视风险收敛与新增需求下的内需价值机会:1)稳地产信号明确,看好地产链估值修复机会:重点推荐PB 小于 1 的深度折价的优质房企。2)城市更新建设加速叠加行业持续出清,部分行业竞争格局改善,重点推荐地产链细分行业(如建材化工钢铁家电等)龙头投资机会。3)高质量推进城市更新释放建筑建材需求,看好建筑设计施工市政建设基础设施改造等。风险提示:海外经济衰退超预期,全球地缘政治的不确定性。国泰海通金融地产