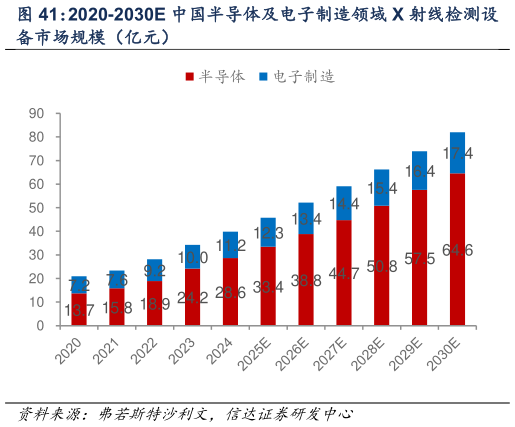

> 数据图表如何解释2020-2030E 中国半导体及电子制造领域 X 射线检测设2026-1-5订单增速亮眼,利润率稳步提升。受益于下游电子半导体行业等各个领域的旺盛需求,叠加研发与品牌优势,公司订单快速增长。截至 2025 年上半年,公司新签订单同比增长近一倍,在手订单均执行情况良好,应付账款及合同负债均较上年同期有明显提升。公司在集成电路领域突破显著,10 月发布首款国产纳米级开管射线源方案,不仅填补了国内技术空白,也为公司打开了新的市场空间和竞争局面。新能源电池 X 射线检测设备受益于新能源车与储能市场的扩张及技术迭代将持续扩容,公司紧抓 3D 在线检测新需求,通过加速研发项目落地,进一步扩大市场份额。公司备品备件毛利率高于整机设备,2024 年检测设备、备品备件毛利率分别为 41.0%、65.4%,2025H1 分别为 42.7%、55.7%,随着核心零部件自研自用及对外销售比例增加,公司利润率有望持续提升。信达证券科技传媒