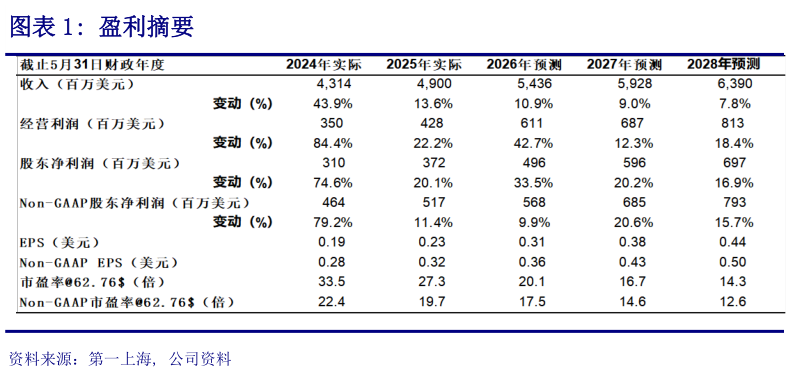

> 数据图表如何解释盈利摘要2026-2-5截止 25 年 11 月 30 日,公司 FY26Q2 净收入同比14.7%至 11.91 亿美元(美元计,下同),略超出此前公司业绩指引(11.32 至 11.63 亿美元)。经营利润 6630 万美元,同比244.4%Non-GAAP 经营利润 8913 万美元,同比206.9%归母利润 4545 万美元,同比42.3%。Non-GAAP 归母净利润为 7291 万美元,同比68.6%。 业绩分析 公司业绩表现超预期的原因在于:1、收入表现超出此前公司收入指引上限 2.7pp,主要由于新业务增速回升,东方甄选逐步复苏2、公司成本费用率管控良好,其中毛利率同比1.3pp 至 53.3%,销售费用率同比-2.6pp 至 16.3%,带动经营利润率及Non-GAAP 利润率同比3.7pp4.3pp 至 5.6%7%。但由于其他收入占比下降、公允价值变动收益转负,部分抵消了成本费用率优化的正向影响。综上,公司的净利率及Non-GAAP 净利率同比0.7pp1.9pp 至 3.8%6.1%。 教育新业务增速表现回暖 分业务来看,FY26Q2 海外考试准备和出国咨询业务同比4.1%及-3.0%大学生及成人考试业务同比增长 12.8%新业务方面,Q2 整体营收同比21.6%,其中非学科类辅导业务报名人次 105.8 万人次,同比增长6.4%。智能学习系统及设备 Q2 活跃付费用户达 35.2 万人次,同比增长34.8%。公司学习中心和学校数量达到 1,379 所,较 FY25Q2的 1,189 所增长显著。 FY26Q3 及 FY26 展望 公司预计 FY26Q3(2025 年 12 月 1 日至 2026 年 2 月 28 日)的净营收总额将为 13.13亿美元至 13.49 亿美元之间,同比增长 11%到 14%之间。考虑到各业务线的蓬勃增长,公司上调其对于 FY26(2025 年 12 月 1 日至 2026 年 2 月 28 日)的净营收总额收入增长预期,预计 FY26 的净营收总额将为 52.92 亿美元至 54.9 亿美元之间,同比增长8%-12%之间。 目标价 78.0 美元60.8 港元,维持买入评级 一方面,留学业务以及教育新业务表现超出预期一方面,公司持续推进降本增效,提升网点的利用率,经营利润率净利润率将持续获得改善。考虑到公司核心业务逐步稳定以及股东回报显著提升,我们给予公司 FY26E 净利润 25xPE,调整公司目标价为 78.0 美元60.8 港元,维持买入评级。第一上海证券综合其他