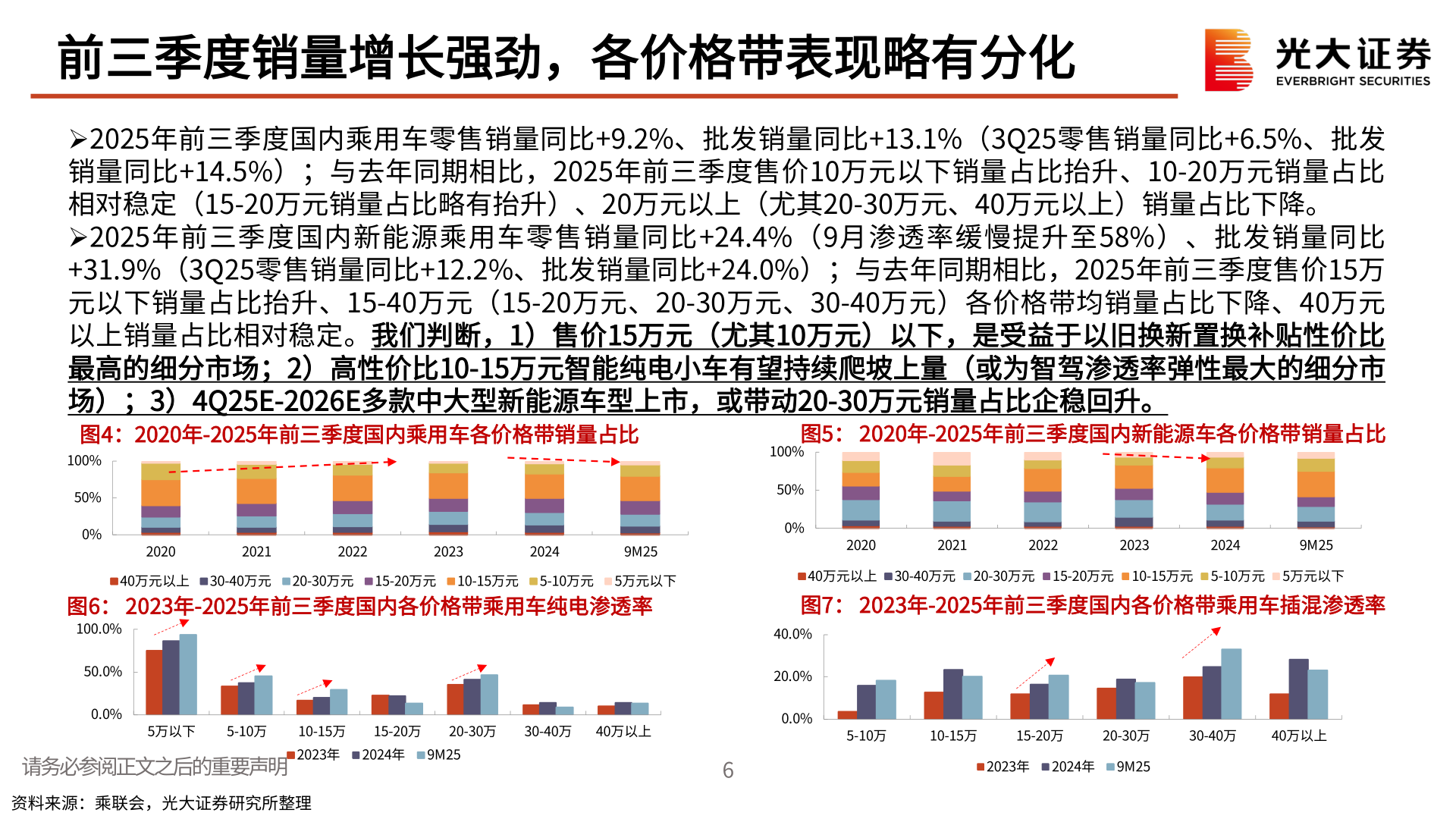

> 数据图表如何解释前三季度销量增长强劲,各价格带表现略有分化2025-11-4前三季度销量增长强劲,各价格带表现略有分化2025年前三季度国内乘用车零售销量同比+9.2%、批发销量同比+13.1%(3Q25零售销量同比+6.5%、批发销量同比+14.5%);与去年同期相比,2025年前三季度售价10万元以下销量占比抬升、10-20万元销量占比相对稳定(15-20万元销量占比略有抬升)、20万元以上(尤其20-30万元、40万元以上)销量占比下降。 2025年前三季度国内新能源乘用车零售销量同比+24.4%(9月渗透率缓慢提升至58%)、批发销量同比+31.9%(3Q25零售销量同比+12.2%、批发销量同比+24.0%);与去年同期相比,2025年前三季度售价15万元以下销量占比抬升、15-40万元(15-20万元、20-30万元、30-40万元)各价格带均销量占比下降、40万元以上销量占比相对稳定。我们判断,1)售价15万元(尤其10万元)以下,是受益于以旧换新置换补贴性价比最高的细分市场;2)高性价比10-15万元智能纯电小车有望持续爬坡上量(或为智驾渗透率弹性最大的细分市场);3)4Q25E-2026E多款中大型新能源车型上市,或带动20-30万元销量占比企稳回升。 图4:2020年-2025年前三季度国内乘用车各价格带销量占比图5: 2020年-2025年前三季度国内新能源车各价格带销量占比图6: 2023年-2025年前三季度国内各价格带乘用车纯电渗透率图7: 2023年-2025年前三季度国内各价格带乘用车插混渗透率请务必参阅正文之后的重要声明资料来源:乘联会,光大证券研究所整理6100%50%0%202020212022202320249M2540万元以上 30-40万元 20-30万元 15-20万元 10-15万元 5-10万元 5万元以下100%50%0%202020212022202320249M2540万元以上 30-40万元 20-30万元 15-20万元 10-15万元 5-10万元 5万元以下100.0%50.0%0.0%5万以下5-10万10-15万15-20万20-30万30-40万 40万以上2023年 2024年 9M2540.0%20.0%0.0%5-10万10-15万15-20万20-30万30-40万40万以上2023年 2024年 9M25光大证券综合其他